近日,“呷哺呷哺创始人回应3年亏8亿”话题登上微博热搜,引起了广泛关注。

这是呷哺呷哺在完成降价等动作后,公司创始人贺光启首次对连年亏损、降价等事件做出正面回应。

“整个餐饮市场都在降价,我们不调也不行。这个市场你不抢就只有饿死。”

呷哺呷哺创始人贺光启在接受《中国企业家》专访时,如此坦言市场的残酷现状。

也正是这一认识,在5月中旬,呷哺呷哺选择了进行降价。

根据“呷哺呷哺品牌”公众号消息,5月15日呷哺呷哺官方宣布了上市十年的优惠,“上市十年真回馈,套餐价回旧时光”的口号下,套餐价格全线下调。

截图自呷哺呷哺微信官方公众号

具体来看,原价72元起的锡盟乌珠穆沁羔羊套餐现在64元起,畅吃卡则是62.8元起;呷哺醇香肥牛套餐原价64元起,现价56元起,畅吃卡价格为54.32元起;人气牛羊双人餐原价148元起,现在134元起,畅吃卡价格为129.98元起。

这意味着呷哺新菜单套餐均价降幅超10%。

同时,呷哺呷哺还推出了人均49.9元的打工人专属套餐,仅限工作日周一到周四全天以及周五午餐时间使用。除此以外,点购任意套餐可享受加价购的福利,畅吃卡会员还可享受菜单展示套餐97折及套餐中饮品免费升大杯的福利,以往福利保持不变。

而对于此次降价,呷哺呷哺的理由是上市十年,但未提及此次降价是长久降价还是短期的优惠活动。对于降价的原因,呷哺呷哺方面此前对媒体表示是,为了“顺应消费降价及消费回归理性的市场趋势”,“吸引消费”,“带动业绩持续增长”。

在《中国企业家》的采访中,贺光启透露了降价后的变化:呷哺呷哺营业额、利润、客流都同比增长了10%,江苏、浙江、广东地区的客流量增长20%以上。

然而,这一降价也引发了不少人质疑,认为呷哺呷哺是“先涨后降”。

根据相关媒体此前报道,今年1月,呷哺呷哺就因为涨价引发网友热议,细心的网友发现,锅底除了原味锅和寿喜锅没涨价,其余锅底涨价3元。呷哺也侧面承认了此事,表示每个地区涨价金额略有不同。

客单价从三十多到六十多,呷哺呷哺与消费者“离心”

成立于1998年的呷哺呷哺可谓是一部小火锅的逆袭史。

1999年在北京西单第一家呷哺呷哺开业后,其“一人一锅”的模式在习惯了一群人热热闹闹烫火锅的北京人心目中还属于异类,并未砸出什么水花。

在当时中国人的印象里,火锅就应该是专属阖家团圆,亲友聚会时候的吃食。而一人一个小电磁炉,太没有烟火气了,太生分了。

但2003年一场突如其来的非典,让传统餐饮行业陷入了生死危机。而非典却给了呷哺呷哺一个破局的机会,彼时贺光启适时提出一句“一人一锅,非典染不上”的口号,让呷哺呷哺赶上了分餐制潮流的早班车,分餐制小火锅摇身一变,商业模型火爆京城。

特别是在2014年成功登陆港交所后,呷哺呷哺成为“连锁火锅第一股”,更是迎来了其发展的黄金时期。

呷哺呷哺通过精准的市场定位和高效的运营模式,呷哺呷哺在全国范围内迅速扩张,门店数量迅速增长,业绩也实现了飞跃式的提升,营收一路提升,从2014年的22.02亿元提升到2019年60.30亿元,利润也在2018年达到4.62亿元的顶峰。

截图自同花顺呷哺呷哺财务概况

然而随着火锅赛道不断涌入新玩家,玩法越来越具有自身特色,而呷哺呷哺的品牌定位却显得颇为模糊。

它究竟属于快餐还是正餐火锅?若将其视为快餐,显然存在诸多不符。一方面,呷哺呷哺主要依赖于堂食,难以像汉堡薯条那样轻松转化为外卖或外带模式;另一方面,其用餐时间远超过快餐的二十分钟标准,导致翻台率相对较低。

那么,将呷哺呷哺定位为正餐火锅是否合理呢?答案同样令人存疑。尽管其提供涮菜服务,但一顿30多元的客单价既谈不上高端,也难以在口味上脱颖而出,与海底捞等品牌相比,其正式感与品质感均显不足。

更为关键的是,较低的客单价直接影响了其盈利能力,结合上图数据,2019年呷哺呷哺营收达到60.30亿元,利润却只有2.88亿。

于是,2017年开始,呷哺呷哺开始进行自我改造,从“快餐式火锅”转型为“休闲正餐”。不仅改了装修,还减少了经典的U型吧台,增加了传统的四人餐桌。

还将人均消费从三十多升级到了五六十甚至七八十。

对此,消费者是不买账的。

毕竟呷哺呷哺在一开始就是主打的“性价比”。在风头最劲的时候,呷哺呷哺客单价长期保持在30多块钱的水准。

图片来源于网络,侵权必删

在小红书等社交平台,不少人回忆道,十年前的呷哺呷哺, 一人食小座位三十多吃得开心满足,下班没处去,就去吃小火锅……

截图自小红书

然而,“曾经价格亲民”、“95后不爱了”、“怀念30多元就能安排一切的时候”、“快要吃不起呷哺了”等声音却近几年层出不穷。

自从呷哺呷哺宣布要从“快餐”转向“轻正餐”之后,价格就一路上涨,在2020年,人均消费更是突破60元关卡。

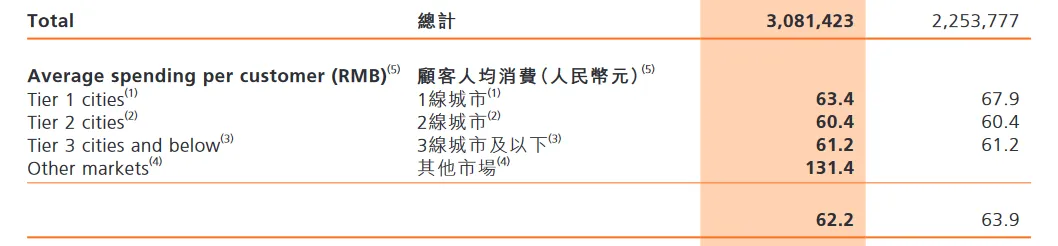

年报显示,2017年—2022年间,呷哺呷哺人均消费分别为48.4元、53.3元、55.8元、62.3元、62.5元、63.9元。五年内人均消费价格增长32%。

实际上,早在2021年,呷哺呷哺就曾表示将重新回归成立时的初心,继续走大众消费路线,客单价保持在60元以内。

但是从财报上看,呷哺呷哺的人均消费从2021年起,并没有“回归初心”,依旧是从2021年的62.5元增长至2022年的63.9元。

直到2023年,呷哺呷哺的人均消费才首次出现下降,较2022年下降至62.2元。

三年累计亏损8亿?凑凑火锅高端乏力

而为了提升赚钱能力,除了对呷哺呷哺小火锅进行转型,呷哺呷哺还推出了中高端火锅品牌“凑凑”。

2016年诞生于北京的凑凑和快餐式的呷哺呷哺不一样,凑凑的定位是中高端,定位130元左右的客单价不仅比呷哺呷哺高了不少,更是比对标品牌海底捞还要高。

另一点则是凑凑将茶饮当成火锅之外的另一大重点品类,打出「火锅+茶憩」的餐饮复合业态创新模式。

成立两年,凑凑开出了48家门店,并且实现了盈利,到2020年,凑凑营收已经占到了整个集团的30%。

2021年10月,贺光启对外表示,未来3年内,湊湊要继续保持高速扩张战略。

2022年,湊湊营收开始超越呷哺呷哺,呷哺呷哺收入22.54亿,湊湊收入22.59亿。

2023年业绩公告显示,公司全年实现营收59.18亿元,同比增长25.3%。呷哺的收入实现了反超。

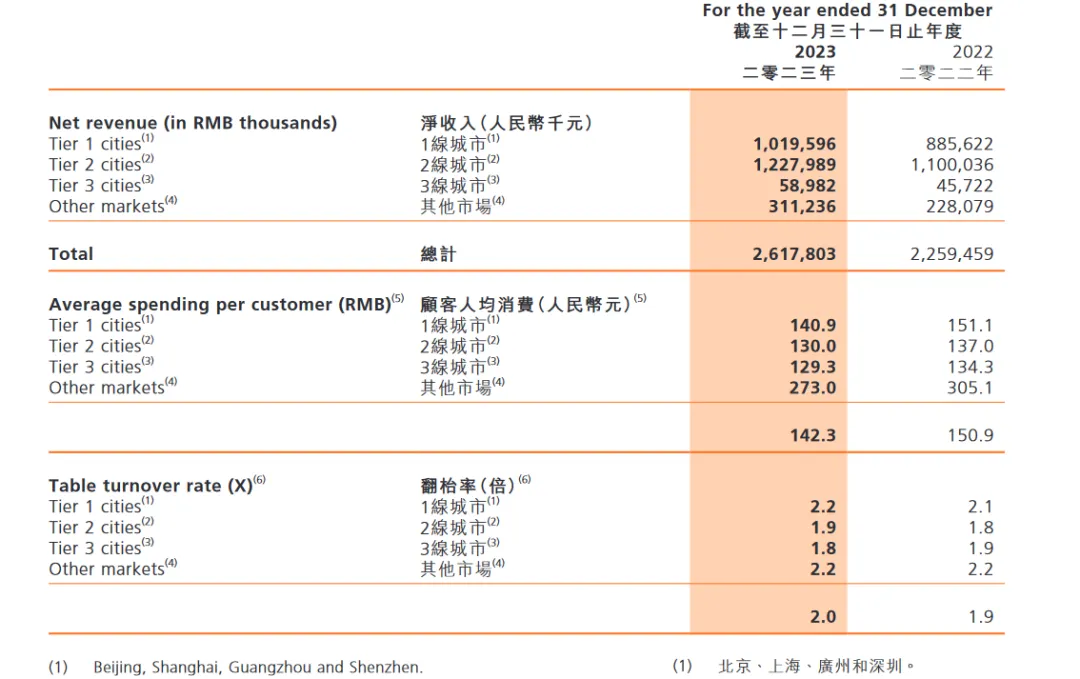

财报数据显示,定位平价火锅的呷哺呷哺2023年小幅增长,呷哺呷哺去年营收同比增长36.69%,至30.81亿元,经营利润扭亏为盈,从2022年的亏损1.93亿元提升至盈利1.18亿元,同店销售增长率为16.7%,翻台率从2次/天提升至2.6次/天。

凑凑去年营收同比增长15.89%至26.18亿元,但录得经营亏损295.7万元,已经连续两年录得经营亏损。而其同店销售更是负增长9.7%。此外,凑凑翻台率几乎没有提升,仅从1.9次/天来到2次/天,人均消费则降低了8.6元,跌至142.3元。

尽管凑凑价格有所下调,但与其他上市公司旗下的火锅品牌相比,凑凑的客单价仍较高。

2023年,海底捞的人均消费水平同比减少了5.8元,至99.1元,而九毛九旗下的怂火锅人均消费水平同比减少了15元,至113元。

在业绩公告中,呷哺呷哺自己也承认:“客单价相对于市场内其他竞争对手而言仍然处于较高的水平。”

然而,2023年已经是呷哺集团连续亏损的第三年。

财报数据显示,2021年,呷哺集团归母净利润为亏损2.93亿元,2022年净亏损进一步扩大至3.53亿元。

2023年呷哺集团的净利润依旧没有止亏,公司归母净利润为亏损1.99亿元,较上年同期亏损收窄。

呷哺集团3年内累计亏损超8亿元。

对于2023年呷哺集团的净利润亏损问题,呷哺集团在财报中作出三点解释:一是谨慎复盘预计关闭及持续亏损餐厅,于2023年计提相关资产减值损失不高于1.60亿元;二是截至2023年12月31日,部分附属公司递延税项资产较2022年同期减少约0.60亿元;三是当前餐饮市场竞争日益激烈,对中高端品牌定位的湊湊带来冲击,导致其业务仍然亏损。

结合以往财报数据,自2019年起,呷哺集团形势急转直下,2020年的利润更是骤降至仅180万,此后便一直未能摆脱亏损的阴影。

截图自同花顺官网呷哺呷哺年度利润表

为了改善业绩,呷哺呷哺的做法之一在于关店。

根据财报数据,2021年~2023年,呷哺集团新开餐厅数量分别为95家、86家和186家,合计367家;同期闭店数量为229间、84间、114间,合计427家,开店速度不及闭店速度。

截至2023年底,呷哺集团旗下营业餐厅总数共1098间。其中,内地的呷哺呷哺门店与湊湊门店数量分别为828家与243家。

在《中国企业家》的采访中,创始人贺光启表示,今明两年,我们可能会调整开店的节奏,会更迟缓、平稳一些。先看清楚情况,不急于资本的支出。等明后年以后,有更多好的地产腾出来,那时我们再快速开下一波门店。

贺光启还在采访中透露,我们最晚明年推出加盟,目前还没有推出,准备先试点一两个地方。

与此同时,为了降低资本支出,贺光启表示:“所有的折摊费用都下降了——就是开一家新门店的资本支出降低了,比如从200万元降到150万元。或者说,门店以前是200多平米,我全部改成160~180平米,无需过大的门店。”

贺光启依旧是信心满满:“我觉得只要决策正确,未来呷哺集团在某种意义上一定会超过海底捞。比如海底捞在全中国可以开1000家门店,呷哺可以开7000家门店,甚至10000家门店,因为呷哺的选址更简单、更便利,可能未来100平米左右的店也会开,只要满足附近客户的需求就可以了。我们希望做到有人的地方就有呷哺。”

作为火锅行业的龙头,根据海底捞的财报数据,2023年海底捞大中华区共经营的门店数量相比2022年只是略有增长,为1374家。

“价格战”热火朝天之下,呷哺集团目标冲刺300万付费会员

尽管开始降价和不断地关店,但贺光启没觉得有什么特别的压力。

对于外界比较关心呷哺集团财报连续三年亏损的问题,他也表示,其实也是因为账目调整了,主要是预计餐厅闭店等计提减值损失和递延税资产的减少影响,这些才是产生账面亏损的原因,不是经营的问题。

在采访中,他认为有压力是因为没有解决方案,不知道下一步怎么做。“我对短期、中期和长期要做什么事,心里很清楚。”贺光启说。

2021年,贺光启就意识到公司急需变革。于是他重新回归,亲自担任呷哺集团董事长一职,并宣布开始大刀阔斧的改革。

在采访中贺光启指出,“企业到了一定阶段后,如果要重新再发展,领导班子要换,企业管理层的“脑袋”要换。”于是,在他掌舵后第一件事就是梳理高管团队,时任湊湊CEO的张振纬和呷哺集团行政总裁赵怡相继离开。

第二件事是集团层面会员的打通,打通后呷哺的收入分两块:一块是付费会员;另一块就是经营收入。

原来呷哺的会员和湊湊的没法共享,呷哺集团旗下各子品牌都是各干各的。贺光启解释称,集团会员打通后,只要开任何一家新店,整个区域的门店都可以往这家新店去导流。

在去年五月,贺光启推出了SVIP畅吃卡服务,这是一种年度付费会员卡,价格为208元。持有此卡的会员在呷哺集团旗下的所有品牌都能享受到现金礼券、折扣等福利。

根据呷哺集团提供的数据,2023年他们售出的SVIP畅吃卡金额超过了1.5亿元。贺光启表示,呷哺集团拥有数千万会员,其中付费会员达到了100多万。从这个数字来看,到目前为止,SVIP畅吃卡的收入大约为2亿元。

呷哺集团对此业务仍然充满信心,贺光启表示,他们今年的目标是冲刺300万付费会员,这样收入就能达到6亿多元,而且这些都是纯利润。他甚至设想,即使在不赚钱的情况下,只要付费会员数量达到500万,收入也能达到10亿元。

然而,市场的竞争不可谓不激烈。

艾媒咨询发布的《2024年中国火锅行业发展与消费行为监测报告》的数据显示,2023年火锅行业市场规模已达到5966亿元,预计2025年有望达到6689亿元。

火锅行业市场规模的扩大,吸引了一批企业进入。红餐研究院数据显示,2023年前10个月,国内火锅相关企业新增6.6万家,同比增长31.4%。

然而众多玩家涌入,也让火锅行业竞争加剧。红餐研究院数据显示,2023年前11个月,火锅相关企业注销吊销数量超过3万家。

竞争日趋白热化的大背景下,小火锅赛道也难以避免。

窄门餐眼显示,围辣小火锅在全国拥有652家门店,仟味一鼎自助小火锅的门店数量达到了340家,而这些小火锅品牌之所以吸引消费者,性价比是重要原因。这两家小火锅人均不超过30元,稍贵一点的串士多回转小火锅也不超过60元。

越来越多性价比较高的小火锅出现,去年以来,以南城香为代表的三四十元小火锅业态井喷,早早推出自助小火锅的吉野家翻红,海底捞等中高端火锅店放下身段推出校园店、平价火锅副品牌……而“性价比”已不在的呷哺呷哺还能有吸引力吗?

然而,除了小火锅之外,火锅行业也集体降价。

近日,九毛九旗下的怂火锅做了新一轮菜品和价格调整,喊出“锅底8元起,荤菜9.9元起、素菜6.6元起、焖饭6元任吃”等口号,意在降低就餐门槛。

有消费者对比菜单发现,怂火锅的锅底降幅在2—4元、荤菜的降幅在3—14元、奶茶饮品等价格从18元下调至13.8元,降低了4.2元。除了本次下调菜品价格外,怂火锅近几年的客单价也在不断降低。根据九毛九财报数据,2021年至2023年,怂火锅人均消费分别为129元、128元与113元。

与此同时,另一火锅品牌楠火锅宣称开启门店3.0时代,创造更加日常化、大众化的消费场景,将人均消费降至70—80元。除了宣布直接降价外,一些火锅品牌还通过打折促销、让利消费者等方式变相降价。

华福证券表示,火锅行业集体降价,大打“价格战”,源于近年来消费者越来越注重餐饮消费的性价比。

可是,当整个火锅行业都陷入价格战时,价格的吸引力其实已经大打折扣。大家又都在一个起跑线上了,接下来还能拼什么?

海底捞拼的是其专业且周到的客户服务;怂火锅主打文化价值,让人年轻;巴奴专注于毛肚火锅,甚至改名为“巴奴毛肚火锅”,还将同时将十几家店铺的广告语都调整为:“服务不是巴奴的特色,毛肚和菌汤才是”……

而呷哺呷哺呢,小火锅不断提价已经失了民心,而主打高端的凑凑特色拼不过,客单价还高,呷哺集团如何才能在这场价格战中找到新的出路?快消前瞻将持续关注。