过去三年,中国在线教育行业经历了一场从烈火烹油到冰封千里的剧变。从“双减”政策的持续深化,到AI技术的全面渗透,再到用户需求的快速迭代,整个行业正经历一场前所未有的洗牌。

作为国内在线教育领域的领军者,猿辅导的表现却显得格外耐人寻味。一方面,它依然稳居行业第一梯队,凭借强大的技术积累和用户基础占据优势;另一方面,政策压力、盈利难题以及新兴竞争对手的崛起,正让这家教育巨头陷入前所未有的困境。

猿辅导的“冰火两重天”

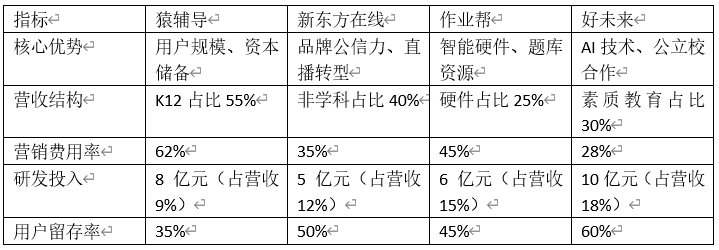

2024年,猿辅导交出了一份“喜忧参半”的成绩单:全年营收220亿元,同比增长8%,但净利润仅为12亿元,同比下滑23%。表面上看,其核心业务依然坚挺——K12在线课程用户留存率高达68%,AI教育产品“猿辅导小猿笔”销量突破300万台,成为新增长点。然而,深入剖析其财报数据和市场表现,却能发现隐藏在增长背后的深层问题。

一方面,是政策监管的持续收紧。自“双减”政策实施以来,猿辅导的K12业务受到严重冲击。数据显示,其K12课程的平均客单价从2022年的3200元降至2024年的2200元,降幅达31%。与此同时,课程时长被严格限制,用户活跃度出现明显下滑——2024年第四季度,其K12课程的月活跃用户数同比减少15%。政策的高压态势,让猿辅导不得不将重心转向AI教育硬件和职业教育领域,但这些新业务短期内难以弥补K12业务的下滑。

另一方面,是盈利模式的“内耗困境”。尽管猿辅导在AI教育硬件领域取得了一定突破,但其“硬件+内容”的商业模式却面临高成本、低毛利的双重压力。以“猿辅导小猿笔”为例,其硬件成本占比高达45%,而内容服务的毛利率仅为32%。相比之下,网易有道的智能硬件毛利率高达40%,作业帮的同类产品毛利率也达到35%。这种低效的盈利模式,正在拖累猿辅导的整体表现。

巨头与新势力的双重绞杀

2024年的中国教育市场,已从“资本游戏”升级为“生态战争”。猿辅导不仅要面对新东方、好未来等传统巨头的转型反扑,还需迎战字节跳动、网易等跨界玩家的降维打击。

1传统巨头:转型速度决定生死

新东方在线凭借“东方甄选”直播带货,2024年GMV突破100亿元,非学科营收同比增长300%;好未来则押注“AI+教育”,其“魔镜系统”通过情感识别技术优化课堂互动,已进入2000所公立学校。相比之下,猿辅导的素质教育课程仍停留在“美术宝”“编程猫”等第三方合作模式,自有内容开发能力薄弱。

2跨界巨头:技术+流量的双重碾压

字节跳动旗下“清北网校”依托抖音流量池,以“短视频+直播课”模式收割Z世代用户,2024年用户增速达80%;网易有道则凭借“词典笔+AI学习机”硬件矩阵,牢牢占据智能教育硬件市场35%的份额。反观猿辅导,其硬件产品“小猿智能笔”因技术故障频发,市占率不足5%。

3政策变量:合规成本陡增

2024年,教育部对在线教育牌照审核趋严,猿辅导因部分课程内容未通过备案,被迫下架30%的K12课程;同期,数据安全法升级后,其用户信息收集模式面临2.1亿元潜在罚款风险。

生死时速:猿辅导必须回答的三个问题

猿辅导的未来,已不仅是教育赛道的份额之争,而是一场关于生存模式的终极拷问。当教育从“提分工具”转向“终身学习”,当家长选择从“焦虑驱动”变为“价值驱动”,这家曾经的资本宠儿必须直面三大灵魂问题。

第一, 究竟要做“流量的奴隶”,还是“价值的主人”? 维持8亿用户的庞大规模,意味着每年需要吞噬数十亿元营销费用,而付费转化率的持续低迷正在将现金流拖入深渊。若选择收缩战线,砍掉冗余业务,短期阵痛可能引发资本信心的彻底崩塌。这是一场没有完美答案的赌局——继续烧钱是慢性自杀,骤然断腕则可能触发系统性崩盘。

第二, 如何打破“大而不强”的魔咒? 8亿注册用户若无法转化为生态价值,便是一堆毫无生命力的数字废墟。如何将沉睡的流量激活为可持续的商业模式,成为比获客更难解的命题。这要求企业跳出传统的课程销售逻辑,在内容、服务与跨界融合中寻找裂变点,而非继续沉迷于用户规模的虚假繁荣。

第三,生态化反能否跑赢时间窗口? 当AI大模型重塑教育底层逻辑时,浅层的产品优化已无法构筑竞争壁垒。是否敢将残存的资本储备押注于核心技术突破,将决定其能否在智能教育时代分得一杯羹。这需要企业忍受短期业绩下滑,甚至承受股东倒戈的风险——但缺乏技术护城河的玩家,终将被生态革命淘汰。

在线教育的游戏规则已彻底改变。流量时代的“资本-规模”公式正在失效,取而代之的是“内容-技术-合规”的新三角。 新东方用直播电商重构人货场,好未来以AI技术绑定公立教育体系,猿辅导需要以“颠覆自己”的勇气,将用户资产转化为生态壁垒,哪怕牺牲短期增长。正如俞敏洪用东方甄选拯救新东方,张一鸣用抖音颠覆传统内容产业,真正的教育革命者,永远在“自杀与重生”的循环中寻找答案。