在金融行业经历深刻变革、普惠金融理念广泛传播的当下,各类金融服务机构的发展轨迹正成为社会关注的焦点。

作为中国平安集团旗下核心信贷服务机构,平安普惠近年来持续引发公众讨论。一方面,平安普惠依托创新型金融服务模式,在服务小微企业融资、满足个人信贷需求等领域交出了亮眼答卷;但与此同时,捆绑销售保险、违规收取高额服务费、暴力催收等行业乱象也屡被曝光,广受诟病。

从平安普惠的成长轨迹与当前处境中,既映射出金融服务行业在规模快速扩张与规范发展之间的深层矛盾与转型阵痛,也能从中窥见公众对行业健康可持续发展的期待,进而引发对其未来走向的理性思考。

破土成林:普惠金融的“拓荒时代”

自诞生起,平安普惠便在金融市场中留下鲜明的印记。这一市场角色的出现绝非偶然,而是既源于对时代发展需求的精准契合,也依托于其差异化竞争优势,最终促使其在行业中脱颖而出,成为激发金融市场活力的重要力量。

一是,平安普惠的出现,完善了金融服务拼图,能够覆盖小微企业客户群体。传统金融体系中,大型银行等金融机构基于风险管控与成本收益的综合考量,服务资源更多向大型企业及高净值客群倾斜。小微企业与普通个人因抵押物不足、信用记录不完整等问题,长期面临融资渠道受限的困境。在此背景下,平安普惠于2015年顺势成立,精准填补了这一金融服务缺口,专注于为小微企业主及个人消费者提供融资支持。通过创新构建多元化信用评估模型,将经营流水、电商交易等多维度数据纳入评估体系,有效降低了小微企业客户的融资门槛。

二是,依托强大后盾,平安普惠实现了业务的快速拓展与市场深耕。借助中国平安集团强大的品牌影响力、雄厚资金实力和广泛的客户资源,平安普惠自成立起便快速打开市场。业务开展初期,其整合平安直通贷款业务、平安易贷业务及陆金所辖下P2P小额信用贷款业务,构建线上线下结合的业务模式。据官网显示,截止至2019年11月,平安普惠业务覆盖全国300余个城市,线上超7000人的远程团队7×24小时提供专业咨询服务,强大的外部商务合作能力,构建借款生态系统,已累计服务客户超1300万。

三是,平安普惠主动融入科技浪潮,依托大数据、AI等前沿技术,融服务流程的数字化改造。以平安普惠自主研发的AI智能贷款解决方案“行云”为例,该系统基于客户数据的深度挖掘与智能分析,可实现快速且精准的风险评估与贷款审批。数据显示,截至2024年9月底,“行云”系列已经累计帮助104.4万客户获得借款2395亿元,申请流程的平均耗时降低了31%,流程断点也减少了50%。这种科技赋能的模式,让客户更便捷地申请贷款、查询信息并获取服务支持,显著提升了整体服务体验。

繁华迷局:野蛮生长下的“隐形雷区”

在取得明显发展成果的同时,平安普惠的业务扩张过程中也衍生出一系列不规范现象。这些行业乱象不仅直接侵害了消费者合法权益,更对其品牌声誉造成了不容忽视的负面影响。

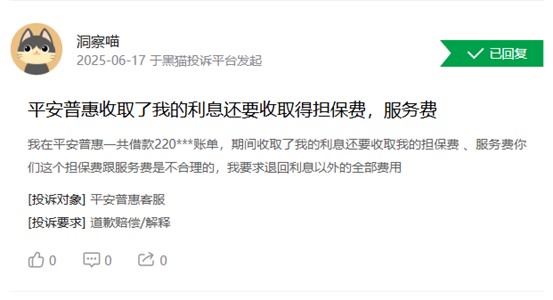

一来,在业务发展过程中,平安普惠曾多次因强制捆绑销售保险问题引发争议。据公开资料显示,平安普惠与兴业银行等机构合作开展普惠贷款业务时,存在强制要求客户投保中国平安财产保险股份有限公司借款保证保险的行为,且未向客户提供其他增信方案或第三方保险产品供自主选择。例如,据国务院办公厅督查室与中国银保监会办公厅联合通报的案例显示,某客户于2019年5月办理一笔382万元、期限3年的贷款时,被强制搭售保险,需额外承担约16.34万元保险费用。此类行为直接侵害了消费者的自主选择权与公平交易权,导致客户在未充分知情或非自愿情况下承担额外成本,客观上加重了融资负担。

二来,除保险费用外,平安普惠收取的高额服务费同样引发广泛争议。在贷款业务中,平安普惠以多种名义向客户收取服务费用,名义月服务费率区间为0.09%-0.65%。以上述的382万元贷款为例,平安普惠预计收取的服务费达81.14万元。有消费者反映,业务人员在贷款申请环节未以清晰易懂的方式说明高额服务费的收取明细及计算规则,直至还款阶段客户才发现实际承担的综合融资成本远超预期。此举不仅加重了借款人的经济负担,更与普惠金融降低融资成本的核心目标背道而驰。

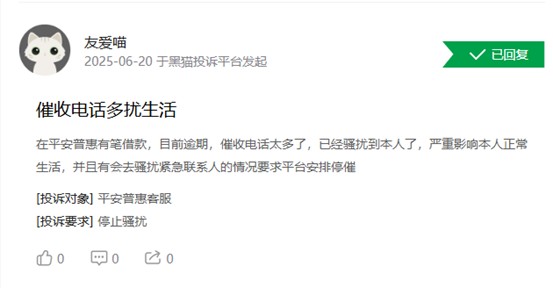

三来,暴力催收是平安普惠被投诉的另一大突出问题。在借款人出现逾期还款情况时,平安普惠催收方式常引发争议。多位消费者反映,曾遭遇恐吓电话、频繁骚扰等不当催收行为,甚至出现“爆通讯录”现象,即催收人员将借款人逾期信息告知其通讯录联系人,对借款人及其亲友的正常生活造成严重干扰。此类暴力催收行为不仅违反《治安管理处罚法》中关于禁止骚扰、威胁他人的规定,更对社会公共秩序造成破坏,同时严重侵害了借款人的合法权益与个人隐私。

迷雾寻光:转型浪潮中的“破局之战”

面对当下的发展态势,平安普惠正处于关键的转型节点。如何有效破解现存问题、把握新的发展契机、实现可持续增长,成为其当前亟需应对的核心命题。

其一,合规经营是企业生存发展的根本基石,面对当前存在的多重经营乱象,平安普惠必须将合规经营置于首要位置。一方面需强化内部管理机制,严格遵循金融监管部门各项规定,坚决杜绝违规捆绑保险销售及不合理收费等行为;另一方面要积极配合监管部门的检查与整改要求,构建完善的合规审查体系,确保所有业务操作严格置于合法合规框架之下。唯有树立良好的合规品牌形象,方能重新赢得消费者信任与市场认可,为自身可持续发展筑牢根基。

其二,平安普惠需重新锚定“普惠金融”的核心定位,切实聚焦降低小微企业及个人融资成本的目标。可通过优化业务流程、降低运营成本、提升资金使用效能等路径,压缩非必要中间费用;与合作金融机构协商建立合理的利率及费用分担机制,防止将过高成本转嫁至借款端。同时强化客户信息披露与金融知识宣导,帮助借款人清晰掌握贷款成本构成,切实达成普惠金融目标,为实体经济发展输送低成本、高适配的金融支持。

其三,在风险管理领域,平安普惠需进一步强化科技赋能,优化风险评估模型,提升风险识别的精准度与预判能力,避免因过度扩张业务规模而忽视风险管控。在催收环节,应彻底告别暴力催收模式,转向合法合规且更具温度的方式。例如,通过大数据分析借款人还款困难的深层原因,针对性制定差异化还款方案;加强与借款人的良性互动,以合理方式引导其履行还款责任,在保障双方合法权益的同时,维护良好的社会秩序与企业品牌形象。

平安普惠的发展历程中,既在普惠金融领域取得过亮眼成绩,也因经营乱象陷入舆论风波。其发展轨迹是金融服务机构探索前行的缩影,既承载着服务实体经济的使命,也面临合规与利益的权衡挑战。未来,唯有以合规为帆、以普惠为舵,在创新中坚守初心、在变革中重塑形象,方能穿越行业浪潮,驶向可持续发展彼岸,真正诠释普惠金融的价值与担当。