不出恶声,ofo、摩拜“哥俩”阋墙久矣。

从微博斗图到单车新政的口水仗,从烧钱、补贴大战到数据打架,这不,ofo和摩拜的战火已经蔓延到投资者的朋友圈。

6月19日,马化腾、朱啸虎在朋友圈为各自投资的共享单车企业站台,不管是对智能锁的互怼,还是对大数据的言之凿凿,双方的核心争论点都指向——ofo、摩拜将来谁执牛耳。收割者的梦人人都在做,ofo、摩拜当然也不例外。

可是,尽管两大共享单车主力ofo、摩拜闹得甚是厉害,收割的鼓点却迟迟未来。

看似不可能的ofo和摩拜

众所周知,市场环境下行,共享单车却在资本遇冷的情势下“凌寒独自开”,成为当下创投圈最热门、受关注度最高、资本进入密集度最高,融资速度最快的项目。

共享单车刚开始并不被资本看上,其盈利模式不清晰,公益企业的定性,想象空间并不大。

可不到2年的时间里,共享单车超过百亿资金,让近数十个玩家找到了新的创业方向,也让庞大的用户感受到了1元钱的能量。

ofo和摩拜更是引领了共享单车的不可能。

日前,摩拜6亿美元E轮融资创下了20-30亿美元的估值,据传,ofo正以30亿美元的估值寻求新一轮5亿美元的融资。其中,摩拜背后有22位投资方(包括机构和个人),ofo背后站着17位投资方,两家公司聚拢了目前中国实力最雄厚的财务投资人和战略同盟者。

ofo、摩拜的霸气侧漏无疑。

“说真的,这真的吓到我了。”一位ofo的投资人说。据ofo创始人戴威透露,他们压根没想到从校园进阶到城市。投资人也没想到在这个不起眼的两个轮子的共享出行项目竞争如此激烈。真格基金投资总监张子陶对滴滴未进入的空白区域作分析,得到五个必备的判断指标——高频、刚需、低替代性、低成本、封闭环境。筛选一圈之后,发现只有ofo符合指数高达85%,此外无他。

毋容置疑,张子陶有他自己的判断逻辑。同样,共享单车没有清晰、可靠的商业模式也是不争的事实。看似不可能的两个轮子出行,硬是造成了ofo和摩拜这两个独角兽。

ofo和摩拜引领的共享单车出行离不开三个基本点:

第一,有桩单车前期教育市场的铺垫,不仅培养起消费者的使用习惯,更重要的是政府对共享出行理念的高度接受。有桩单车是政府主导的公共服务项目之一,从国外的公共自行车模式引进国内,有桩自行车发展的时间段从2007延续到2014年,当然,期间也不乏单车企业进入无桩自行车领域。

第二,移动互联网技术让自行车的挣脱了有桩的“枷锁”,以ofo和摩拜为首的互联网共享出行模式应运而生,更加便捷的无桩出行代替了有桩出行。

第三,共享单车的风靡离不开资本的助推,资本让共享单车模式得到“发扬光大”,日前,悟空单车开张不到五个月便死在了没钱运营的路上,这也提前剧透了共享单车的结局。

从以上三点,不难判断,共享单车不算是多么创新的项目,只是资本“寂寞”的窗口期,撕开了一个得到市场认可的机会,其创新顶多属于自然的延展。放眼望去,从2014年底开始,新一轮的移动互联网的机会在哪儿?

移动互联网流量红利消尽,各领域、行业想要突围必须找到一个新的突破点。

阿里先声夺人,其以“线上平台+百货、超市、便利店、综合体等线下业态”的新零售正如火如荼地进行,银泰、三江购物、苏宁以及百联集团成为其线下至关重要的入口,新零售的力量蓄势待发。线下场景成为了互联网企业抢夺的重要阵地,似乎一夜之间各领域的头部企业都“如约”布局了线下,手机市场有小米,OTA则是携程,此外,网约车、唱吧、友乐、共享充电宝等项目无一例外的都是在“APP+场景(产品)”的模式下爆发。

“二维码+车”的共享单车模式,通过APP连接线下可行的场景,解决了3公里内的用户出行的痛点,共享单车成为当下资本追捧的典范。

看似不可能的ofo、摩拜,也顺势走过了各种颜色单车带来的战国纷争,继而进入了双雄会战的赛道。

用户是关键筹码

ofo和摩拜时刻不忘摩拳擦掌,以宣示各自在共享单车领域的主权。

目前共享单车“二八”战局已然呈现。除了经营产品和服务外,流量是操盘互联网企业的关键筹码, 换句话说,“经营用户”成为互联网企业与传统企业商业模式上的根本区别,因此ofo和摩拜之间的较量,说到底还是——得用户者得天下的角逐。

从共享单车的商业逻辑上判断,除了原则上不属于企业的共享单车押金之外,1元钱的盈利模式显然是力不从心,因为除去车本身的成本外,还有上游供应链的衔接、日常的运维、车子损耗等难题。共享单车的盈利逻辑本身就比较模糊,要谈盈利,必须在增值项目上做考量。毫无疑问,任何增值服务的前提都由足够多的用户量决定。

再者,共享单车还面临着城市容量、建立和放大标准信用、政府监管等运营困境。进不可攻,退不可守诸多现实状态,以致于朱啸虎期盼的三个月结束战斗,又不得不延续到一年以后。

回过头来看,马化腾和朱啸虎的朋友圈“大战”。

马虎二人见招拆招,但根本的立足点都绕不开智能化和大数据的未来棋局。反观共享单车目前发展的状态,聚焦“用户”这一阶段命题并未失效。据艾瑞咨询报告显示,截至2017年5月,共享单车行业新增活跃用户近3200万,其中ofo月度活跃用户增长至6272万,摩拜月度活跃用户增长至5838万。千万级的月活,谈不上数据的规模化。

两位大佬的争论更多的是另一个维度的竞争,这或许是共享单车下一个阶段的战役,只有具备有巨量的用户才能够做到数据的规模化分析,精准化营销等变现尝试,才具备有可能的前提。可见,目前并未过亿的用户量,当务之急,还是吸纳用户。

“烧钱买用户”的互联网玩法,让大洋彼岸玩家都目瞪口呆,但这一运营手段在中国似乎运用得炉火纯青,免费、补贴在中国互联网企业发家史上具有较高的普适性。

不过,共享单车有着些许细微的区别。

正如贝塔斯曼亚洲投资基金龙宇所言,共享单车是个单边市场,行业属性决定了他们不必发动激烈的烧钱补贴战,摩拜和ofo短期内在增量市场和平共存本毫无问题。

共享单车抓取用户的方式来自线下,单车是平台获客的根本,是维系平台和用户的强纽带。在激烈的市场竞争中,攻城略地显得尤为重要,谁率先占领城市,谁才有机会赢得更重要的用户群体,谁率先在各大城市铺车“占坑”,谁就先占领用户的品牌心智。

这是共享单车的业务逻辑。

从数据方面近距离观察ofo和摩拜的竞争态势。不难发现,相较之摩拜的更注重品质、科技和物联网,ofo采取轻运营,大胆且突进的策略试图完成第一阶段的战斗。

“这是一个典型的博弈,摩拜的经济模型非常好,但ofo铺量铺得太可怕了。”华平资本投资董事胡正伟说。

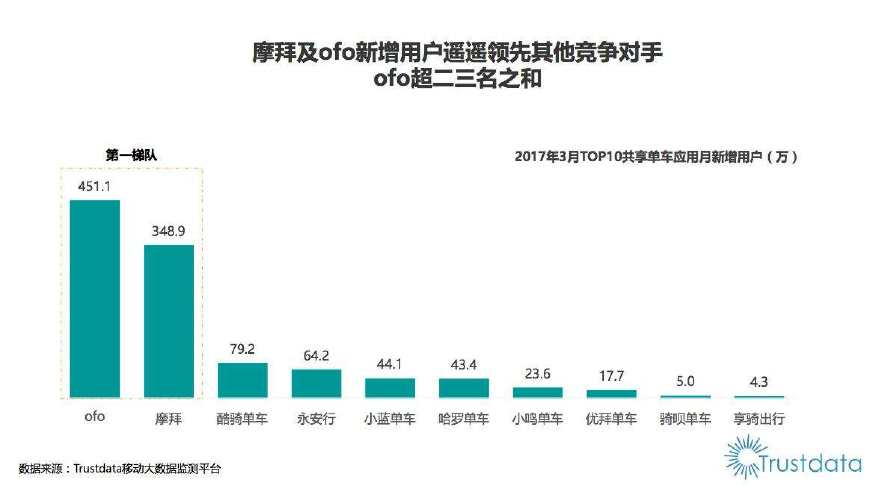

DCCI最新发布的《中国共享单车13城用户研究报告》显示ofo 摩拜活跃用户份额占比远超其它平台,其中,ofo活跃用户占比为39.8%,摩拜活跃用户份额占比为36.4%。另据数据,使用过ofo的用户占比为60.7%,摩拜为55.3%。ofo以80.7%的市场认知度超过摩拜的74.5%,ofo活跃用户份额占比39.8%,超过摩拜的36.4%,Trustdata的数据是共享单车4月新增1200万用户,40.4%来自ofo,32.8%来自摩拜。

综合第三方数据,目前ofo的市场份额、用户增速、投放量等数据显然超过摩拜,也就是说ofo“抢夺用户”这门功课做得比较好。

另外,不能忽视的一个问题是用户体验。

智能锁虽然不是共享单车用户层面的竞争要素,但是一定程度上也影响用户体验。这也正是ofo的机械锁受到攻击的关键点。不过,用户体验还表现在价格、押金、便利性以及骑行体验上,低成本换用户的策略,使ofo大面积的车辆损坏成为用户体验的槽点,相比,摩拜在安全性等方面确实以高成本的溢价保住了用户较好的品牌识别和认知。

任何硬件方面的缺陷,不算是致命的弱点,未来将会通过升级迭代来改进。用户才是目前双方竞逐的关键砝码。

ofo和摩拜的未来

ofo、摩拜楚汉争霸,焦点自然是博弈双方的生死存亡。

日前,一边是摩拜6亿美元融资到位的春风得意,一边是悟空单车运营不到五个月,关门歇业,还有,黄金车、彩虹车、赳赳单车等“不知天高地厚者”挤破脑门、鱼贯而入。相较“一日看尽长安花”的尽兴,如今,一日便看尽了共享单车的”生死态“。

根据第三方数据,ofo、摩拜行业老大、老二的位置已确定,其他数十家共享单车企业不管是已经入局还是刚刚入局的,无不是抱着“标的公司”的态度来做共享单车。ofo、摩拜争夺充当行业收割者的态势早已明朗,双方坚信赢者通吃的铁律,抢夺话语权,希冀最终成为市场规则制定者。

一位互联网创业者分析,ofo、摩拜目前不过是上演大哥、二哥打架(犯混)的剧情,看起来主力热闹,不过是为了干掉绝大部分小弟而以。抓有效用户、高成本、资本追逐等鲜花着锦的外相,高度掩盖了共享单车资金资源消耗、独立商业模式短板、盈利难题、不完整闭环、政策依赖等真相。

业内有声音表示,共享单车已经拉开“收官”、“下半场”的序幕。在笔者看来,共享单车离朱啸虎放言的“清场”还为时尚早。

时间线拉长,2015年到2016年经历了五次大合并,出行、外卖、在线旅游等领域二八格局出现后,将会出现收割小份额竞争对手的局面,但不容忽视的是,收割现象出现前,大平台的用户指标均破亿级。滴滴快递合并前,2014年滴滴出行用户达1.5亿,占总4.5亿出行用户约33%,美团点评合并前,2014年美团网的GMV达460亿,市场占比超60%,用户数超2亿。

以此衡量ofo、摩拜的月活,其还要不断地加速赛跑。相关媒体人根据艾瑞数据推算,ofo每月13亿的订单背后对应着6820多万的用户,活跃用户约为39.8%,相当于2700多万,摩拜是9亿订单对应着5830多万用户,其中活跃用户为36.4%,相当于2100万左右。

根据次推算,ofo、摩拜每年不到4个亿的GMV,和投入产出相比,简直杯水车薪。

对于ofo、摩拜的角逐,有三个可以预设到的结果:①ofo与摩拜一决高下,赢者收割市场;②ofo、摩拜双足鼎力,成为行业的共同收割者;③ofo、摩拜合并,共同成为市场的收割者;④ofo、摩拜没有输赢,资本的光环退却,徒留“公益”的美名。

即便如此,目前共享单车不是在存量的基础上做深耕,而是在做增量的文章,因此,资本决定了ofo、摩拜们的寿命。正因如此,戴威、胡炜炜、王晓峰的创始人光环在资本面前早已黯淡。

极短的时间、极高的估值、极多的资本参与——在今天的中国互联网,为什么会发生共享单车这样的资本故事?

多位早期进入摩拜的投资人表示,他们更多是靠着对市场和人的判断,而非对数据的相信时,只是简单认为这是个赚钱的生意。朱啸虎讲述投资ofo时也算了一笔账,大概两个月回本,一年收益3个多亿,快进快出高度符合投资的逻辑。

然而,随着滴滴、蚂蚁金服和腾讯分别加入ofo、摩拜的投资阵营,巨头生态战略的卡位意图“水落石出”。现在看来,在“APP+车”这个场景,只有在生态战略的加持下,才有盘活的可能。生活O2O、网约车等都是在巨头加入后,行业洗牌加速。

经纬创投合伙人肖敏说,腾讯投资摩拜之后,他们曾专门分析过战略资本到底能产生多大影响?结论是,没有想象中的高价值。因为共享单车反而成为巨头们的需要,相反,它是巨头导流的一个入口。

总之,ofo、摩拜的收割季只有在它们的体量、实力达到的所谓引爆点(20%)后,才能一触即发。在此之前,任何大鱼吃小鱼的行为,只能说是站在战略的角度上考虑,例如,刚刚(23日)传摩拜收购由你单车,直接对标小黄车的低成本、校园用户群体。

想来,共享单车还要热闹好一阵子。