摘要: 一系列人事、业务调整之后,阿里影业终于公布了自己的半年业绩,所幸数据还不错。

一系列人事、业务调整之后,阿里影业终于公布了自己的半年业绩,所幸数据还不错。

30日晚间,阿里影业公布了今年上半年的业绩报告,根据公告,上半年阿里影业营业收入10.62亿元,相比于去年同期的2.58亿元,较去年同期增长313%;互联网宣发业务,成为收入上涨的主要推动力,收入9.139亿元,同比增长331%。

在净利润方面,阿里影业归属于公司所有者的净亏损为4.85亿元,去年同期净亏损为4.66亿元。亏损增加的主要原因是淘票票透过为影院提供票务补贴稳步扩大其用户基础,产生巨大的市场费用。

数字的背后我们更应该看到阿里影业这半年来的布局,比如淘票票虽然通过大量获得市场份额,暂时以微弱的优势领先,但是一旦猫眼和微影合并后,双寡头格局下淘票票要如何再保持领先的地位?

再比如,半年报中透露阿里影业控股了派瑞影院管理有限公司、投资印度在线票务TicketNew以及今年以来频繁出现的关联交易,会不会预示着阿里影业今后发展的重要趋势呢?

猫眼微影合并,淘票票迎来终极对手

营业收入3倍的增长,但是导致净利润却进一步亏损的原因无疑是淘票票的巨额市场推广费用。根据资料,今年上半年包括淘票票在内的销售及市场费用为11.868亿元,相比于去年同期的5.237亿元,增长幅度高达100%。

巨额的市场推广费(主要是票补)取得的效应是立竿见影的,今天易观发布的数据显示,淘票票暑期档参与发行了《战狼2》《三生三世》等9部影片,累计票房约为73亿元,暂时处于领先地位。

在另一项在线票务市场份额上,淘票票首次跃升到第一位,以30.94%的市场份额领跑暑期档,猫眼和娱票儿暂列二三位。值得注意的是,淘票票这种优势并不明显,和第二名猫眼之间市场份额仅仅相差1.22%。

这是十分危险的事情。虽然前一段时间就有猫眼和微影合并的小道消息,但是近期的种种迹象表明这种合并确有其事,而且基本已经谈妥,具体消息很快就会出来。

一旦正式合并,抛开整合因素,仅从市场数据层面来看,根据易观最新公布的数据,猫眼+娱票儿的市场份额就将会达到51.56%,超过半壁江山,相比较而下淘票票目前的30%票房优势反而会成为劣势。

阿里影业肯定会感到紧张。况且合并之后,猫眼+微影背后的操盘手腾讯一定走上台面,集中优势资源扶持新的猫眼,毕竟对淘票票的担忧、对阿里影业乃至整个大文娱的警惕是促成腾讯合并的重要动机。

当“三国杀”变成“双寡头”,谁也没有退缩的余地,才真正进入到短兵交接的肉搏战中。这场在线票务的争夺战中,淘票票输不起,背后的阿里也输不起,反过来;新猫眼更是输不起,背后的腾讯也输不起。

人均月福利4.25万元,发展规模两年半3倍

都说BAT很豪,腾讯因为人均月工资能够达到6万元这个新闻,季度刷屏被拉仇恨。

但是对于影视行业来说,这个工资永远遥不可及。文娱商业观察此前专门做过一个报道,统计影视类上市公司的人均年收入,发现年均收入仅为17万元,平均下来一个月也就一万多一点。

还有相当一部分人每月到手工资不足一万。和互联网行业相比,影视行业从业者收入窘迫。

但这不是我们要说的重点,放下工资不谈,文娱商业观察发现阿里影业的员工福利超级优厚,月人均福利达到4.25万元,完全秒杀影视行业从业者的工资。

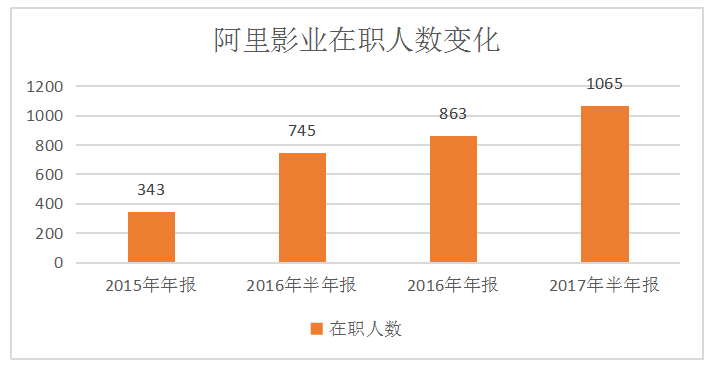

这是阿里影业为员工开出的福利。根据阿里影业半年报信息,报告期内雇有员工1065人,但是上半年度的员工福利开支总额高达人民币2.715亿元,这意味着人均半年度福利25.5万元。

如果除以上半年的6个月,人均福利高达4.25万元,是不是一项拉仇恨的数据,有多少影视民工梦想着拿着这样的月工资,但是人家阿里明明福利就有这么多!

除了月人均福利之外,文娱商业观察还发现一系列的有趣数据,从这些数据中可以看到阿里影业是如何扩张成长的。

在最早的2015年年报上,阿里影业披露的员工只有343人,但是仅仅半年后,2016年半年报这一人数就直接增长一倍,达到745人。

在今年上半年阿里影业的在职人数终于突破1000人大关,达到1065人,相比于2015年年终的343人,两年半的时间,人员扩充了3倍,阿里影业业务的发展规模扩充速度由此可见一斑。

控股影院、大量关联交易、印度海外市场成为新变化?

阿里影业在今年上半年动作频频,不论是提出新基础设施论调、增持淘票票股权,还是投资印度在线票务,亦或者是并入合一影业、成立艺人经纪公司等,无一不显示着阿里影业在影视内容上的野心。

文娱商业观察通过分析这些动作,结合着半年报的表述,简单分析出未来阿里影业的三个重要的变化。

1、大量的关联交易

关联交易这个事情,在今年开年以来其实已经开始大量出现,包括与优酷、浙江东阳联合成立艺人经纪公司以及综艺制作公司、《王子富愁记》2310万元卖给优酷等。

随着阿里影业推出授权宝,进一步融入阿里的大生态体系,加上阿里并入合一影业,更多地涉及电视剧、综艺等领域,未来这一块的关联交易将会进一步增大,阿里集团所谓的生态体系、闭环之类的终极目的就是全部由关联交易构成的吧。

关联交易本身是中性的,很多企业内部发生关联交易可以降低交易成本,增加流动资金的周转率等,因此很多企业也会选择这种交易方法;但是也有不好的一面,很容易形成资金内部的“腾挪转移”,最极致地就是乐视系和德隆系的资本运作手法。

从目前的情况来看,阿里影业的这种关联交易带来的效应都是正向的。

2、印度在线票务业务未来将加大?

阿里影业的出海,目前能看到趋势就是收购印度在线票务平台TicketNew,由于印度特殊的环境,目前和阿里影业联姻的地方不太多,随着业务的进一步粘合,这一块业务表述会越来越多,海外业务所占比重也会越来越多。

要了解在线票务平台TicketNew,得先了解印度的电影市场。目前来说印度的年票房在21亿美元(约合人民币140亿元),咨询公司德勤发布的一项报告中显示,2020年,印度电影业票房收入将达到37亿美元,年复合增长率(CAGR)达到11%。

更为重要的是目前印度整个线上的购票率仅为15%左右,处在国内2015年的水平,虽然说印度整个支付市场、基础设施什么的大环境都非常差,但是腾讯、阿里相继投资,派驻团队协助工作,可以说是出钱又出人,对印度移动联网的发展帮助非常大。

在这种情况下,在线票务的发展空间非常大。

3、控股影院,加入影院争夺战?

最后一块电影院业务值得好好说一下。

近年来,随着华谊、万达争端等一系列事件,让影视行业从业者越来越看到渠道端电影院的价值,不论是老牌的电影公司华谊、中影、上影,还是新兴的完美、华策等进军电影业务的公司,都不惜花大力气收购、新建影院。

阿里之前的策略是投资入股,符合它一贯的打法。

去年5月份,阿里对外宣布10亿认购大地影院可转债,正式吹响进军院线的号角。数据显示,大地影院作为全国规模第二大的影投公司,排名仅次于万达。与万达的“高举高打”不同,大地影院10年来一直坚持的理念是:1、以二三线城市布局为主,2、坚持采用最先进的放映技术,3、合理票价。

但是投资和入股和自己经营是两回事。就在今年上半年,阿里影业收购了派瑞影院管理有限公司,成为它的控股股东,这很可能意味着阿里影业正式亲自下场参与影院竞争。

据悉派瑞影院前生派唯(PAVI)打造银河系列影院品牌,目前已经在全国开设了10家分店,公司计划三年内将在全国拓展至40家分店。

如此看来,阿里影业将亲自卷入院线争夺战中?