2018年一个很有趣的现象是,当大家已经讨论了流量红利结束很多年后,会突然发现一批新的APP横空出世,好像一瞬间变得火爆了。这些APP的特点往往是成立时间不长,但是通过渠道下层以及抓住了长尾流量这个巨大的人群,瞬间变成了一款全民应用。

比如这一段在朋友圈火爆的抖音,再比如今天我们要讨论的拼多多。整个电商红利已经几乎消失,过去几年大量垂直电商都被消灭的时代中,拼多多是如何成为一款现象级的应用呢?

社交电商的极致模式

拼多多成立于2015年,也就通过三年不到的时间,做到了月流水400亿的恐怖规模。拼多多的商业模式说简单也并不复杂,就是一种网上团购的模式,以团购价来购买某件商品。

比如一件衣服正价58元,通过拼团只要39元就可以购买。用户可以将拼团的商品链接发给好友,如果拼团不成功,那么就会退货。我们看到许多人会在朋友圈,各个微信群发带有拼多多团购的链接,通过社交网络实现了一次裂变。

事实上在拼多多之前,社交电商已经被反复论证过,小红书就是典型的社交电商模式,微信也做了微店。但是过去传统的社交电商模式都不太成功,而到了拼多多为什么能将社交电商的极致模式发展出来?背后还是对于流量以及用户参与度的思维模式。

过去的社交电商,其实是主打KOL的,或者这些并不是真正的社交电商,而是网红经济。基于大家对于网红KOL的信任,用户就会去购买这个商品。所以传统的社交电商解决是信息不对称,然而还是没有解决流量的问题。

什么是流量问题?简单来说就是商业社会的租金费。今天我要在人民广场开一个奶茶铺,那么租金肯定很贵,这就是要支付流量成本。今天我在网上开一个店,其实也一样要支付流量费,网红因为自带流量,其实就是节省了这部分的成本,但是根本上没有增加流量本身。

以“网红经济”为模式的社交电商中,KOL和其他消费者是不对等的。KOL发表建议,然后导入流量,其他人基本上只有购买的权力。也就是说,其他消费者其实对于商品本身做背书的参与度不强。

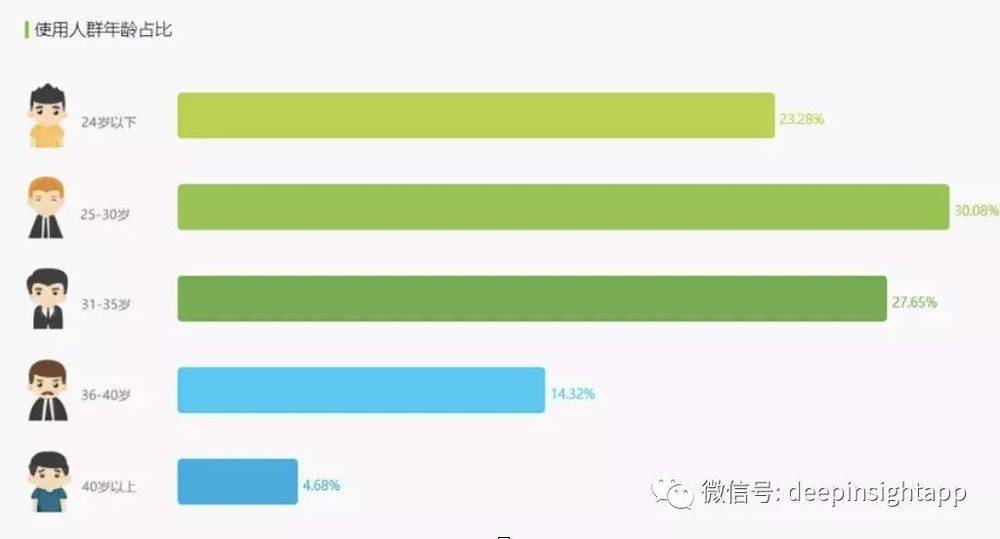

但是拼多多模式中,任何人都可以发起团购,动员身边的人购买,这种模式下,用户的参与感就很强。过去KOL和消费者在网红经济模式下,是不对等的,但是在拼多多模式下,所有人都是对等的。一个普通人,也可以向他的朋友圈,好友宣布,这个商品怎么怎么好,怎么怎么便宜。由于是基于熟人社交的电商模式,也解决了信任的问题。下面是拼多多的用户画像:

在互联网时代,我们过去几年越来越发现,其实很多只是将线下的场景搬到了线上,但是人性基本的需求是不变的。

比如在线直播,就是将过去的线下直播场景搬到了线上;比如电商,就是将购买商品的场景搬到了线上。那么在购买商品这个场景中,其实过去大量的时间是花在“淘货”上。特别是女性用户,其实在购买商品前没有很强的目的性,更多是通过逛街来发现便宜的好商品。

过去的电商都是单纯解决最后那个交易购买动作,但忽视了如何去体现购买前的淘货动作。拼多多其实通过任何人都能发起的拼团模式,体现了这个动作。一个女性用户在网上花了1个小时搜索,发现好的东西,也能分享给她朋友。在这个模式下,任何人都能发出自己的声音,都是一个KOL。

长尾互联网用户的爆发

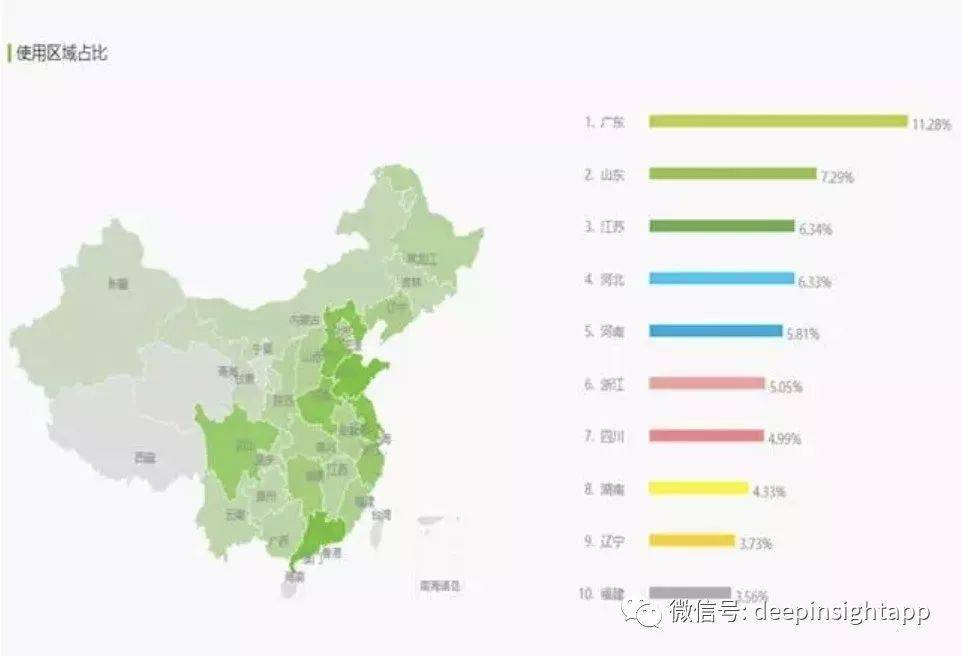

我们之前在分析快手的价值中曾经说过,快手整体的爆发是受益于长尾互联网流量红利这一块。过去几年中国大移动互联网增长最快的方向,就是三四五线城市。无论是阿里、京东这样的电商,还是快手、微博、陌陌、今日头条这样的社交应用。过去几年一直在不断向下渗透渠道,也带来了变革性的变化。其实去年,类似于格力、美的这种品牌家电的股价暴涨,以及大阿里股价翻番,背后的逻辑是差不多的。

这些互联网应用和电商将渠道打入到三四五线城市,打破了过去的信息和渠道不对称。这些长尾互联网用户也能够方便的购买到品牌消费品,也能够通过快手、微博、陌陌的社交娱乐平台解决精神消费的需求。拼多多的崛起,也和长尾互联网用户的爆发有着紧密的联系。

我们生活在一线城市的北上广深,一直把自己看做互联网典型用户:至少大学本科学历,年收入在20万以上,有不错的英语,买东西看重品质和品牌——其实我们是互联网世界的小众用户。

之前看到知乎上有一篇分析拼多多目标客户的文章,其中把中国居民按照五个分组做了划分:年收入64934元的高收入组,年收入34547元的中等偏上组,年收入22495元的中等收入组,年收入13843元的中等偏下组以及年收入5958元的低收入组。

下面这张图是美国家庭收入的分布,其实年收入24万人民币已经超过了美国54%的家庭收入,年收入达到120万人民币就超过了95%的美国家庭收入。这还是人均GDP是中国6倍以上的美国。所以说大部分人对价格是敏感的,大部分中国互联网消费者买东西第一考虑它是不是便宜。

拼多多能够爆发,也有时代的背景,整个中国互联网过去几年最大变化,就是长尾用户开始成为主流——是的,他们不仅仅崛起,而且成为了互联网的主流。

如果我们把互联网看做一种投票权,有些互联网应用是不同背景的人有不同权重,比如知识消费,大家想要抓取的是头部付费人群。过去YY打造的秀场模式1.0版本也是如此,日活月活不重要,重要的是头部一个月能付几百万的土豪。

但是也有一些应用,他希望得到的是公平投票结果,这就迎合了大量长尾互联网用户。在之前的年代,他们的声音无法被听到,他们的需求难以被满足。他们是学历高中以下,一个月收入3000元~4000元的普通人,但是抖音,快手,拼多多在满足他们的需求。

对于任何人来说,when your voice was heard, this is what matters。

拼多多对电商行业的冲击和思考

过去几年其实我们一直在推荐阿里巴巴,一个大的逻辑是认为流量红利结束后,一定是大平台的电商干掉垂直类电商,况且阿里巴巴还有支付和新零售带来的线下用户数据。事实上过去几年基本上垂直电商都被消灭了,但没想到拼多多会横空出世。

这也让我从流量思维的角度,重新看待电商格局。

目前腾讯系把控着移动互联网流量的大头,整个被腾讯投资的公司应该占有超过50%的互联网流量。阿里系可能拥有20%左右的流量,其他公司占有30%。在互联网的两级中,我们也曾经分析过阿里和腾讯都将成为市值1万亿美元的公司,因为他们是真正移动互联网时代的帝国。

过去几年阿里的增长主要来源于其“商业逻辑”的基因,因为阿里出道就是卖商品的,让用户交易是阿里最大优势;腾讯出道是做社交的,获取流量能力很强。阿里这么多年一直通过商业基因做了很多创新,比如支付宝,今天只要是出国旅游的中国人,都发现移动支付最强的国家就是中国,而背后是阿里对于支付环节的创新。可以说BATJ几家巨头中,阿里是真正做到了模式创新的。

当然,阿里的问题是一直缺流量。

从目前我们看到的数据看,拼多多还只是冰山一角,无法抵抗巨大的阿里帝国。社交电商由于社交属性比较强,还是有一些通过低成本拉新诱导的行为。而阿里自身已经开始过渡到消费升级,从淘宝的高增长转向了天猫的高增长,从线上的高增长,变成了线下服务的新零售布局。过去一年多的时间,通过对于传统零售商的收购,阿里植入了其运营,管理,用户数据,仓储物流等一系列的优势。拼多多本身短期内,还难以对抗巨大的阿里系电商。

但是从一个更长维度看,社交电商的价值也是用户数据,这些数据其实也会很精准。更重要的是,拼多多已经通过流量模式撕开了一段缺口,看个十年阿里是否在缺少用户流量的情况下,能够巩固其电商帝国的地位,这或许值得我们去做更深的思考。

个人观点,未必正确,大家批评。