2017年7月,杭州第一家无人超市在“淘宝造物节”上亮相。

2017年9月, 上海地区首批落地的缤果盒子无人便利店宣布倒闭。

2018年2月, GOGO小超仅正式营业4个月后宣布倒闭。

眼看资本起高楼,眼看资本楼塌了,在转眼半年多的时间,被马云一手炒热、被誉为“新零售之光”的无人零售,就从山峰跌落谷底,接连传来倒闭的消息。

然而即使在无人零售繁荣破灭的泡沫之中,却仍有人接二连三的往里跳,随便在百度上搜索一下,仍有不少无人零售项目接二连三的展开,战地也多从北上广一线城市转为二三线城市。

(百度搜索图)

老玩家苦苦挣扎、卖身无门,新玩家招兵买马、坚信曙光在望。无人零售日落江河之下,利益导向的资本却好像纷纷昏了头,沉醉在无人零售的大梦之中不愿醒来。

无人零售到底是黎明前的黑暗,还是虚假繁荣的泡沫。或许我们可以通过对无人零售现状的抽丝剖缕,从纷杂的现状看到一些端倪。

无人零售的概念并非马云独创,早在其之前,国内第一个无人超市缤果盒子就已于2016年8月落地广东,美国电商巨头亚马逊也在同年12月在西雅图开设无人零售便利店Amazon Go。直至7个月后的中国杭州“淘宝造物节”,阿里巴巴的无人超市“淘咖啡”闪亮登场,使得无人零售顿时风头一时无两。

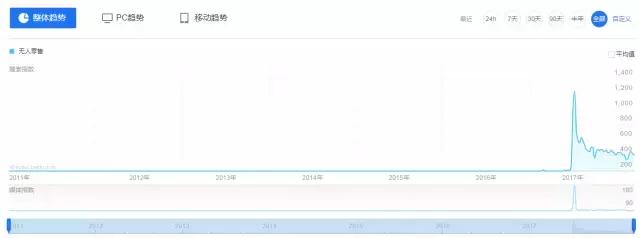

从百度指数我们也可以看到,在2017年之前,无人零售在国内几乎无人问津。直到2017年的7月,才猛然出现在大众眼中。而这之后的关注度虽然持续走低,但较之以前,却是天差地别。

(图:“无人零售”百度指数)

而这仅仅只是一个开始。紧接着2017年8月,苏宁在南京总部开出首家无人店“苏宁体育Biu”。11月,京东同时发布无人超市、无人便利店。电商巨头的纷纷入场,瞬间刺激了原本一滩静水的无人零售,嗅到有利可图的创业公司争先恐后的加入,唯恐迟了一步不能闯入这片蓝海:

缤果盒子进一步加快铺设网点,线下落地四十余家门店;EasyGo未来便利店获得千万级战略投资,来势凶猛;便利蜂无人便利店首店于同年10月落地北京,抢占第一线……

无人零售不仅收获了电商巨头和创投公司的热捧,传统零售也不甘心于被新定义的“新零售”布局所抛下,纷纷加入战局欲分一杯羹:

17年6月,同属高鑫零售旗下的欧尚、大润发分别推出欧尚缤果盒子和大润发缤果盒子;同月,连锁巨头沃尔玛也推出了自助杂货售卖亭;饮料巨头娃哈哈与深兰科技签订3年10万台、10年100万台的TakeGo无人店合作协议;周黑鸭与良品铺子也分别于深蓝科技达成合作,实现全国门店的智能升级……

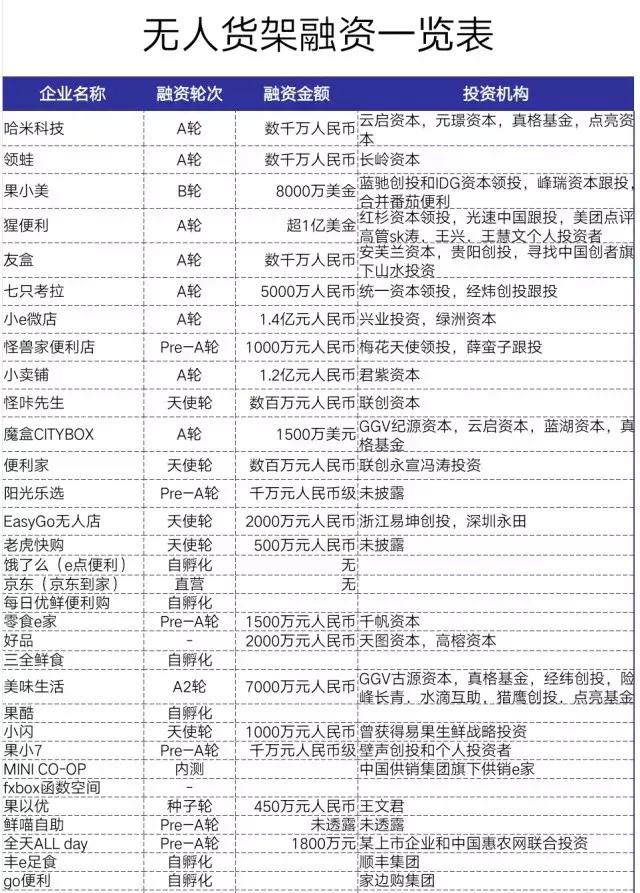

向来闻风而动的创投圈也不甘示弱,大多看好无人零售这个领域。从种子轮、天使轮、PRE-A轮、A轮各轮次皆有。目前为止,参与投资无人零售的VC/PE机构超过50家,融资总额近500亿。

马云曾说:“纯电商时代已死,未来属于新零售。”从开无人超市赚足噱头,到线下不断收购大型商超,对新零售的野心可谓十分高调。

仅一次大张旗鼓的高调宣传,就抢占了无人零售的关注和流量,在对自我品牌进行宣传的同时,也向无数人发出一个信息:阿里要进军无人零售了,头脑发热的投资者们,你们可以先去探路了。

而相对于脚步快、步子大的创业者们,阿里的表现显示出了猛虎扑食前的耐心和细致,虽然表面上在“淘宝造物节”大出风头后再无广为人知的动作,却在暗地里不断布局新零售,投资收购多家大型商超。仅目前就已知阿里巴巴拥有高鑫零售(欧尚、大润发都是高鑫零售旗下品牌)36.16%的股份,同时也是华联超市的第二大股份持有者。

然而,无人零售或许有巨大潜力。但是究根到底,技术及市场的不成熟,以及发展过程之中遇到的以下问题,从根本上限制了无人零售的发展。

01 高昂运营成本

与大众想象中不同的是,无人零售虽然省略了收银员这一人力成本,但是营销、补货、整理货架、清洁等工作仍需要人工操作,再加上无人店技术成本高昂,使得无人超市的运营成本并不比普通的零售店低。而Amazon Go、淘咖啡事实上更是不计成本的试验,之所以还未大规模推广,除技术还需要完善之外,高成本是主要制约因素。

02 技术不达标

无人便利店行业在技术方面仍处于技术探索早期,在人流量密集时,更容易出现识别不准确的问题,淘咖啡受到网络的影响,有时也无法识别人脸。体验过缤果盒子的顾客也会发现,其商品是靠贴上RFID来感应,如果消费者避开摄像头,将商品上的RFID贴纸撕掉,盒子是无法感应出用户手里的商品,门也会自动打开。

03 售卖商品品类限制

从目前无人便利店的主营商品来看,还是以饮料、零食、日用品、鲜食为主。由于无人便利店面积小和没有员工运营,意味着一部分鲜食商品无法销售。用户在不同时间走进便利店,代表了不同的购物需求,传统便利店会根据早晚和午餐高峰时段,摆放不同的产品在货架上,无人便利店选择的种类则需要高度标准化。

04 用户体验

最后也是最重要的一点,并没有提升的用户体验。在传统社区便利店中,用户会因为高频率的购买商品而与售货员产生类似熟人社交的情感联系,这种温度感,是无人超市永远无法带来的。抛除温度感,购物是否便捷和商品是否便宜才是消费者最关心的问题。商家如果不能做到以消费者的需求为核心追求,为了追求无人而无人,那么一切都创新都是在做无用功。

但凡勉强撑到现在的无人零售,我们仔细观察后,都会发现是背靠大树好乘凉。缤果盒子背后有大润发,欧尚;Take go背后有娃哈哈、阿里。可以说,阿里才是背后的庄家,跟风小资本只是赌徒,输了就要出局。

对于资本充裕的巨头来说,试水失败和无人零售利润低对他们都不会造成什么实质性损害,但是对于没有资本的初创者,就是小白鼠交学费。如果创投者失败了,巨头可以随时升级概念改变套路;如果创投者成功了,假寐的猛虎必然睁开眼睛,凭借强力的体量和资本,将其收入囊中。果小美合并番茄便利、猩便利收购51零食,便利蜂收购领蛙领蛙,小玩家被陆续清场,大玩家也不断收缩,无人零售的行业洗牌早已悄然开始。

所以,无论之前或者现在绘制的宏图是多么的远大,事实却告诉我们:无人零售这只被强行架在风口上的猪,已经被资本的大火烧糊了。在不成熟的技术和市场之中,无人零售真正的风口尚未到来,试水阶段的产业充满了危机和陷阱,没有雄厚资金和实力的创业者贸然跟风,只会成为资本后来上位的踏脚石。当风投变成”跟风投”,也是时候从无人零售这个美梦中醒来了。