2022年,国内动力电池市场虽然格局依旧,但变化正在悄然发生。

图源:中国汽车动力电池产业创新联盟公众号

宁德时代以48.20%的占比继续稳居第一,无愧“宁王”之名。但值得注意的是,其市占率却较上一年同期下降了3.9个百分点;与此同时,第二名比亚迪的市占率已经升至23.45%,同比增长7.2个百分点。如果说此前的市场格局是“宁王吃肉,比亚迪喝汤”,那如今的比亚迪,似乎要开始跟宁王抢肉了。

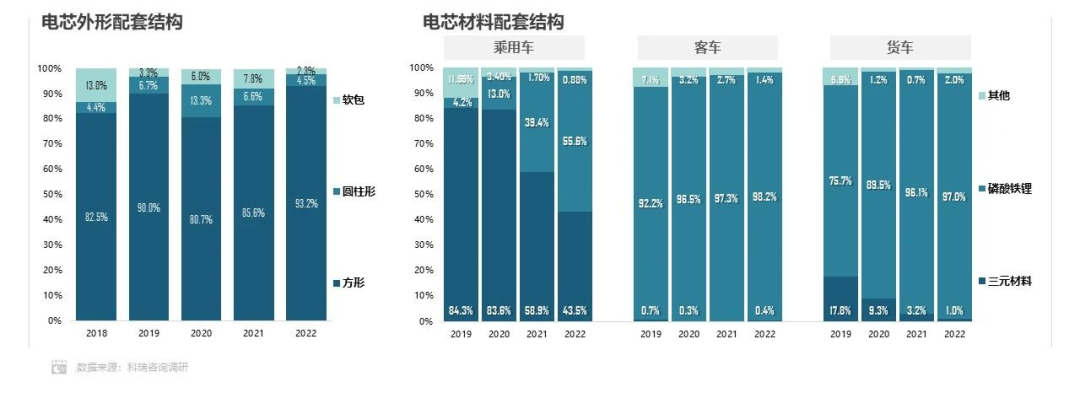

同样的逆袭戏码,也正在另一处战场上演:根据乘联会和科瑞咨询联合发布的数据,在乘用车领域,磷酸铁锂电池的装车量占比从2019年的4.2%一路飙升到2022年的55.6%,与此同时,三元锂的份额则被腰斩到了43.5%。二者之间同样呈现出了“一消一涨”的趋势。

图源:乘联会

三元锂的主要玩家当数宁德时代(当然,如今的“宁王”也并没有把鸡蛋放在这一个篮子里),磷酸铁锂则是比亚迪的看家法宝。2022年比亚迪凭借186万的销量超越特斯拉成为全球销冠,这些车用的全都是它自产的磷酸铁锂电池。这正如王传福在2021中国汽车重庆论坛上说的:“比亚迪刀片电池以一己之力把磷酸铁锂从边缘化拉了回来。”

两个战场“此消彼长”,动力电池市场暗潮涌动。

电池是比亚迪的起家业务。从最早的3C电池到后来的动力电池,比亚迪在这一领域的技术积累始终是顶级的。

早在2005年,比亚迪自研的磷酸铁锂电池就已面世,比它第一款新能源汽车的诞生早了3年。但也正是因为入场时间过早,当时国内的新能源汽车产业几近空白,前景也不明朗,甚至造车时想找个合作方都困难,比亚迪这才多少有点无奈地走上了全产业链布局的道路,包括电池在内的“三电”乃至芯片,全都一手包办。

图源:比亚迪官网

作为比亚迪庞大供应链的一环,电池业务最初的增长显然离不开母公司的荫庇。但长期生活在温室里的话,难免会对外面的威胁少了些戒备。就在这期间,宁德时代已经拿下了宝马、北汽、吉利等一众主流车企的订单,再加上当时国家对高能量密度汽车(在当时基本等同于搭载三元锂电池的汽车)的补贴,宁德时代大踏步成长为“宁王”,在2017年以17%的市场份额首次登上全球第一,2020年又成为了特斯拉的供应商,风头无两,将圈地自萌的比亚迪电池甩在了后面。

“(子公司)只赚比亚迪的钱,那不叫本事,拆出去赚市场的钱那才叫本事。”王传福一声令下,比亚迪主动打破温室,旗下的各项业务开始拆分、走出去,其中之一就是弗迪电池。弗迪外供的王牌产品,自然就是以安全性能闻名的“刀片电池”了。2022年1月,比亚迪与中国一汽共同出资成立了一汽弗迪新能源科技有限公司,全线引进“刀片电池”;2022年第二季度,弗迪更是开始向特斯拉供货,打破了“宁王”对特斯拉供电的垄断地位。根据当时王传福的说法,“几乎每一个你能想到的汽车品牌,都在与弗迪电池谈合作。”

同时,比亚迪一方面在全国范围内马不停蹄建设电池生产基地,另一方面已将触角延伸至产业链的上下游,包括锂矿、碳酸锂提取、电池回收管理等,此外,公司还在积极推动弗迪电池上市……总之,比亚迪有意将电池业务打造成另一个“比亚迪半导体”,来作为公司的核心支柱版块。

如此看来,23%的国内装车量占比,还远非弗迪电池的终点。

从另一个维度来看,比亚迪对宁德时代的反击之路,同时也是磷酸铁锂对三元锂的逆袭之路。

作为宁德时代的主打产品,三元锂电池的优势是能量密度大,这也是它在市场前期能够快速脱颖而出的原因。早年间,由于充电桩普及的还不多,诸如快充这样的充电技术也还没有发展起来,所以电池本身的续航能力几乎直接决定着用户能走多远,也是用户面对“里程焦虑”的唯一依靠。另外,工信部的电池“白名单”也对宁德时代登上王座起了推波助澜的作用。

图源:宁德时代官网

但随着整个新能源产业的发展,情况逐渐起了变化。

充电桩和快充技术迅速普及大大缓解了“里程焦虑”,三元锂电池的能量密度优势就不再那么亮眼了,倒是安全方面的隐患开始愈发凸显。同时,比亚迪潜心研发的“刀片电池”则将磷酸铁锂的安全性能发挥到了极致,特别是它安全通过“针刺试验”的故事,更是在新能源车自燃事件频发的时候,成为了一张销量护身符。此外,“刀片电池”独特的结构设计也提升了空间利用率,弥补了能量密度低的不足,续航里程提升了近一倍,与三元锂达到了同样的水平。总之,弗迪电池的逆袭自然要归功于公司的不懈奋斗,但也离不开历史进程的助推。

话虽如此,这些逆袭故事最终能否成功,也远未到下定论的时候。一方面,“宁王”可不会坐以待毙,早在2021年,宁德时代董事长曾毓群就表示:将在未来逐渐增加磷酸铁锂电池的产能占比。另一方面,目前落后的三元锂电池也可以通过种种方式来弥补短板,比如广汽埃安的“弹匣电池”就是以结构上的创新提高了三元锂电池的安全性。

图源:埃安微信公众号

宁王对比亚迪的围堵能否成功、三元锂能否再次超越磷酸铁锂,都还需要时间去检验。但我们可以肯定的是:电池战场上越“内卷”,对整个国产新能源行业来说越是利好。

年初,电池市场研究机构SNE Research披露了2022年的全球数据:宁德时代和比亚迪两家中国企业联手,在全球电池市场上占据了半壁江山。而在排名前十的动力电池企业中,中国占据了6席(除宁德时代、比亚迪外还包括中创新航、国轩高科、欣旺达、孚能科技),合计市场份额超过了六成。

宁德时代、LG新能源、比亚迪、松下、SK On、三星SDI、中创新航、国轩高科、欣旺达、孚能科技 图:SNE Research

在全球电池市场上,“中国吃肉,日韩喝汤”的格局初显。这无疑是中国新能源产业这些年厚积薄发的体现。

但与此同时,我们也必须要明确自己的不足之处。

过快的发展,势必就会掩盖一些问题,比如对上游原材料资源储备的忽视,就是行业健康发展的一大隐患。一旦上游原材料涨价,价格传导不及时,就会直接导致利润率下滑。像去年第一季度,包括宁德时代在内的众多中国动力电池企业均出现利润下滑,宁德时代的市值甚至在一天之内就蒸发了超813亿元,迫使董事长曾毓群亲自出面召开了业绩说明会。而在同样的情况下,国外的LG新能源的毛利率就未受明显影响,仍呈上升趋势。

正所谓“攻城容易守城难”,尽管中国动力电池在全球已占据了相当的份额,但能否捍卫住目前的地位,是需要时刻警醒的问题。我们眼下最需要做的是继续“修炼内功”,通过研发创新、完善布局来提高盈利能力,如此方能真正实现基业长青。

从这个角度来看,比亚迪不仅要从宁王嘴里抢肉,还要努力跟日韩等国际厂商竞争。