每个时代都有无处安放的焦虑。

后互联网时代的焦虑,是自己不革命,早晚会被别人革了命。因此一当区块链趁着比特币的热度以“革新者”的身份走进市场,便引发了一夜暴富的思想高潮,许多币类平台集体自嗨,即使三点钟无眠也要让自己身处变革前夜。

“三种人”点火了区块链

在经历了区块链媒体一波又一波的强势洗礼后,人们不断地拨开了“什么是区块链”的迷雾,现在随便搜一搜就有很多讲解区块链知识的公众号,很多名词解释的简单易懂,有些甚至集结成册,以便向大众普及。

在一片回归理性的祥和景象里,虚拟数字货币交易所OKCoin近期却发生了一件大事,“杨超情绪激动地摇晃着一瓶剧毒农药,大声叫喊要求见OKCoin创始人徐明星。他高举着拧开盖子的敌敌畏,挡在交易所OKCoin北京办公室的玻璃门前。(来源:《财经》记者报道)”

事情的主线是杨超等在早些时候在OKCoin平台投资过虚拟货币,但2017年9月,央行等七部委定性ICO为非法融资,数字货币价格巨震,许多平台出海或转型,如今杨超声称在交易所上损失高达约1100万元。

紧接着一些媒体又相继爆出“目前全球交易量第一的OKEx交易所93%的交易额为虚假交易”、“遭遇类似情况的“受害者”接近300余人”等等。

自从区块链诞生以来,此类事情并非一两起。不怪乎其它,毕竟区块链这把火是由三种人点燃的:

第一种,所谓现在币圈大佬,他们有着前瞻的眼光,善于玩钱生钱的游戏,懂得先人一步在比特币大热之前低价购入,在炒币泡沫被打破之前及时退场。他们懂得引诱并放大人性欲望,趁着人们狂欢时不注意摇身一变,以“引导者”的身份告诉我们只有胜利者才能得到资本眷顾,荣耀加身;

第二种,所谓新时代韭菜,他们身处活生生的互联网圈,被无数互联网成功故事包围,一旦有新的商机,强烈的肾上腺激素会使他们欲望泛滥,无序贪婪,以至于沦为被割者。人们向来是喜欢看悲剧故事的,明星被骂多了自然就火了,韭菜炒币也一样。

第三种,所谓深谙市场规则类人,这些人可能不了解区块链的运行原理,甚至连“哈希碰撞”“不对称加密”等核心名词都没有听过,但他们在割韭菜方面有着相当丰富的经验,正如上述敌敌畏事件被挖出的数字货币交易平台背后“交易机器人、黑客危机与天价收割”等行为一样,总之只要有新土壤,长出新韭菜,他们就会从容地扬起镰刀。

或许我们还要感谢这三类人,即便发生了无数悲剧,他们同样为我们打开了一扇思考新的发展模式和发展机会的窗户,透过这扇窗户很多卡在转型期的产业得以诞生迎来巨变的希望,特别是金融。

区块链金融革命,到底要革什么?

2017年都在说金融科技,没有一个大平台不在说利用大数据、人工智能如何进行变革。而到了2018年,这种论调直接让区块链代替,大家都在研究区块链对于金融行业的改造如何的更加直接和彻底。

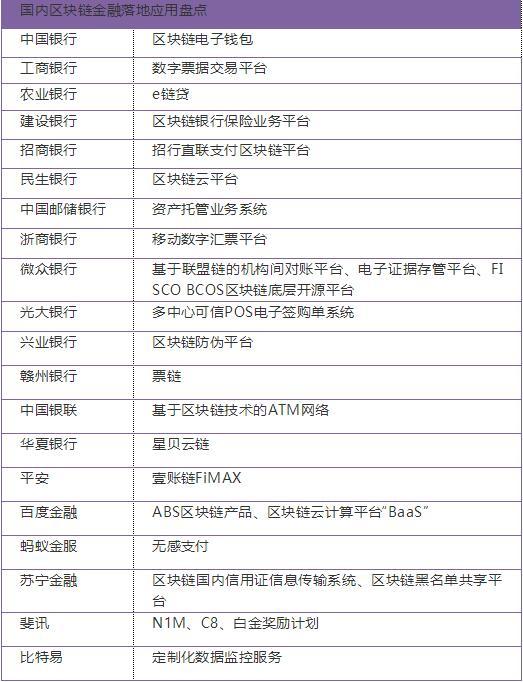

就目前来说,经过笔者综合多方数据粗略整理,我国已经大致有以下平台在金融领域尚有些许落地:

可以看到,目前的区块链应用,大多数还只是在名单、支付和监控,想长远发展的企业都在默默使用区块链底层技术做开发,但从整体上看目前区块链技术应用的必要性还未显现。

对于金融行业变革,想真正打破固有顽疾,区块链要完成以下两种革命:

1、降低金融准入门槛

2、权利分配的改革

首先,区块链再怎么强调去中心化,用再多的比喻,都无法做出令人信服的判断,正如区块链昨天被比作分布式账本,今天被说成电子钱包,明天估计会被说成新式信用卡一样。在最广泛的人群基面,区块链层出不穷的名词冲击了大家对于唯一认知的接受感。

淘宝是卖东西的,理财可以赚钱,读研更容易找工作,类似这种普遍化的认知在区块链身上还没有找到,因此再多的名词解释也无法增加普罗大众对于区块链真正的了解,况且被动接受“信任”是一种极为痛苦的事情。

因此除了技术突破落地应用场景外,区块链还需找到一种能够快速在人群里传播的路径,才能真正打破人们对于这项技术的认知桎梏,更好的推动产业变革。以金融为例,现在我们可以来谈谈这两种革命。

一、降低金融准入门槛

在中国,金融业门槛一直很高,这种门槛一指资源门槛,二指意识门槛。

现在有个流行的说法叫“穷IT富金融”,也就是说一个普通家庭出身的当码农会比学金融来钱要快的多。2017年金融界有份秋招数据:券商基金前台岗+全国性大行总行+大型事业单位,每年招聘人数预计少于5000人,考虑到vip预订了其中约1/3坑位(不负责任的目测),岗位实际需求3000+,然而北上深每年生产清北复交人两财一贸泛商科硕士(金融会计经济国商税务保险统计等)5000+,海外名校相关硕士更是统计不过来。

在金融圈,高学历人群是相当普遍的,而资源门槛则极大限制了普通家境人群,即便这群人能够进入金融圈,也有相当一部分难以承受利益驱使被绊倒在意识门槛边。

此时区块链的出现,在改变结算效率,解决陌生人交易信任等问题的同时,一样会促进制度变迁。以技术对金融的影响来看,其路径是从“人与人”的金融,到“人机协作金融”,再到“机器之间的金融”。

正如互联网金融风靡促进传统金融进化一般,网上银行的出现既提升了交易效率,又容易扩展客户规模。当客户规模开始变大后,金融机构又要重新思考团队成员的性质,比如互联网保险,团队成员就需要新市场规划、网络营销、数据库营销、CRM应用、以及熟悉IT和互联网技术等各方面的人才。

现在区块链若能继续推动该路径进化,就能再重新塑造一套利益格局,以“信任”为基础的技术将在更大程度上降低金融业“人与人”的资源门槛,也能在人们被利益撼动的边缘加固一层钢板。

更多的寒门学子能够进入转金融,是不是想想就开心?

二、权利分配的改革

现在我们讨论区块链对金融行业的颠覆,背后则是在讨论新技术诞生后,如何在旧有的法律、社会和金融机构中重新分配权力。

金融本身就是资源配置的行业,但由于历史遗留及政策不断更替的原因以至于金融行业内部滋生出大大小小的问题,比如在信贷岗倒腾钱的交易就像“喝茶”般常见,房价与人们收入结构性失衡,金融杠杆居高不下,谁用谁知道,这背后显然是权利主体和市场规则共同作用的结果。

在这些问题上,基于目前区块链技术能完成的事情不多,所有的数据都存放在各个分散、独立的节点,是可以解决陌生人的信任问题,但不可否认的是,强调去中心化的区块链在加下来一段时间内仍然是部分去中心化。而区块链要革命,只能是革中介、主体信用的命。

例如以前理财师想让投资者放心,就需要靠酒桌生意,引入评级机构、律师、会计、信托机构层层给资产做担保,如今区块链通过集体维护,将权利主体从单方转向多方,在没有监管单位或权威部门作为中介的情况下,使用区块链技术构建跨机构的国内信用证平台,就能使我们大量依赖的中介或者主体信用慢慢被肢解,新的权力分配体系就会诞生。

如此一来,区块链该做的事似乎已经明了,区块链连未来能走向何方尚无定论。

但每一次人潮起立欢呼,恰恰是时代前行证明的最佳跟脚。

文/刘旷公众号,ID:liukuang110