对于某些野蛮生长而又让人捉摸不透的企业,批判者的声音要远比肯定者来得更快、更多、更狠。

9月14日晚间,趣头条在美国纳斯达克挂牌上市,根据更新的招股书显示,它目前是中国第二大移动内容聚合平台。这家成立于2016年的初创公司,两年累积了上亿用户,MAU6200万,平均DAU2100万。

伴随着这家移动内容聚合平台而来的还有种种质疑。尤其是在来去匆匆的互联网圈子,业内流传着三年为期,这更催促着企业大步向前,不少创业公司仅用短短一两年时间就迅速长成,为此付出的代价是在身后留下一连串待解决的问题。

一味求快、盈利困难、亏损严重等等,外界死盯着不放的也正是这些。若企业有朝一日走起下坡路,无疑这将成为论证其失败的核心论据,近的有ofo和摩拜,远的则有凡客、开心网等等。

也不排除有佼佼者逆风生长,微博、百度、美团、滴滴,乃至今日头条、拼多多都是如此。三年为一关键节点,上市可能是一个更残酷的开端。

亏损缺口能堵上吗?

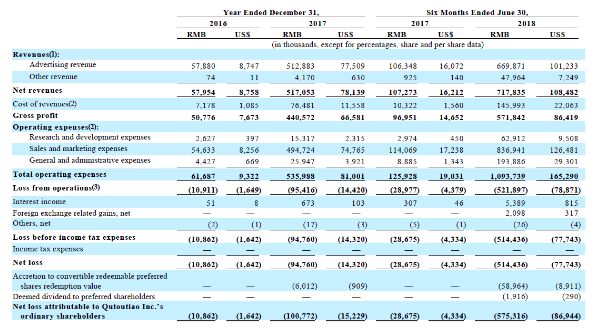

趣头条递交的招股书显示,2018年上半年趣头条净亏损为5.1亿元,2017年亏损约9480万,2016年亏损约1100万。

对应的营收,2018年上半年趣头条营收7.2亿元,较2017年上半年1.1亿实现5倍以上增长。2017年营收为5.2亿,比2016年的5795万元增长近9倍。

单从数据来看,上线不到三年的趣头条无疑是陷入一个无底洞,营收增长的同时亏损也在不断扩大。围观者对这些自然是看在眼里,纷纷发问这缺口要拿什么来堵?又要何时才能堵上?

讨论能不能堵上之前,我们先来看缺口的成因。趣头条1.0版本于2016年6月8日上线,在内容聚合这一领域属于后来者,意味着现阶段的趣头条依旧是处于早期扩张阶段。

拓客成本越来越高的当下,趣头条的亏损也情有可原。毕竟谁也不能逃脱这个魔咒,包括在各自领域一家独大的滴滴、美团。现在同样上市在即的美团,王兴和股东们多年累计已砸上了千亿资本,并且亏损高达503.6亿。但这并不影响其估值攀升至455-547亿美元,也不影响有投资者坚信美团将在五年之后实现200亿元以上的经营利润。

在来看趣头条,今年上半年其亏损为5.1亿,这其中有1.8亿是谭思亮和李磊两位创始人锁定个人持有的公司股份。若不按美国会计准则,严格意义上来说趣头条上半年实际亏损为3.3亿。其中第二季度亏损1.1.亿,相较于第一季度环比下降50%。鉴于此,趣头条的亏损已经走向收窄的趋势。

值得注意的是,同期的营收仍在翻番,从第一季度的2.4亿增长至4.8亿。这或许与趣头条的商业化有关。一般来说,互联网公司变现渠道主要有广告、游戏、电商和增值服务。2017年4月份,趣头条主要开始进行商业化,变现方式主要是广告。2018年上半年,广告收入约为6.7亿元,占总营收比达93.3%。

但在外界看来,趣头条的营收结构仍然过于单一。为此,趣头条也在更多的尝试商业化。但从短期来看,亏损对于趣头条来说还是有着相当大的压力,毕竟过度依赖广告模式很难支撑起长期的运营,用户体验也难免受到质疑。

拿视频网站举例来看,从免费的广告模式转向付费会员视频网站用了整整十年的时间来完成。

趣头条的未来在哪里?

虽然亏损在收窄,但“流血上市”依旧是趣头条无法回避的一个词。还有不少人去猜测,趣头条的血到底还要多久会流干。这个资讯届的“拼多多”,下沉市场的“今日头条”到底如何继续在资本市场讲故事?

从大方向来看,众人虽然都在否定趣头条,但是其立足的内容生态却属实是兵家必争之地。

比如今日头条、百度等等,虽然平台自身都不生产内容,但其实都在吃着内容这碗饭。这从它们的一些小动作就能看出,今日头条的青云计划,百度的头部账号保底、千分好文,大鱼号的大鱼奖金等等等等,“抢人大战”一直就没停过。9月13日,搜狗也宣布入局内容生态领域,正式推出搜狗号邀请内容创作者入驻。

这些其实都在反映着行业的风向,内容一直以来都是各个垂直领域不可或缺的构成要素。对任何一家企业来说,未来能否掌握话语权,与内容生态也是分不开的。

以百度为例,进入移动互联网时代之后,百度的表现一直好像都慢了半拍,甚至一度被认为从BAT中掉队。而自从祭出“搜索+信息流”这对黄金组合之后,业绩明显开始转好。

一是移动端用户增多,百度宣布截至去年6月份,信息流日活用户已超过1亿,百度App也借此成为国内排名靠前应用中增速较为突出的产品。二是用户体验提升,上个月公布第二季度财报后百度CFO余正钧表示,第二季度百度搜索结果首条直接满足需求比例达到37%,搜索结果中有38%的是来自熊掌号的内容。三则是真金白银的收益,第二季度,信息流+AI收入同比增长超过150%,因此有评论将信息流称为百度的第二次创业。

所以,内容生态的未来想象空间之大是毋庸置疑的,以至于能够把百度给“盘活”。而趣头条能走多远,这还要看它自己的造化。

不过,趣头条的主推战略,已经催生出新的槽点。在看到趣头条向三线及以下地区的用户推送的内容后,有用户把趣头条整体定义为成为“低质”,称其和快手是最佳拍档。

确实,瞄准三四五线小城市居民和小镇青年的快手,一直没能撕掉的就是“俗”、“土”等标签,倒不是文章质量低。但也正是因此,农村包围城市,快手从一众短视频平台中突围,累积超过7亿用户。

也就是说,用户下沉本身没有问题,并有可能促成玩家弯道超车。原因很简单,相较于金字塔顶部,处于中部、底部的用户群体,可挖掘的红利要更大。

在内容聚合领域,趣头条的下沉确实更加彻底,与同样用户下沉的今日头条相比,易观千帆数据显示,用户群体超一线城市和一线城市所占的比例,趣头条更少,三线及以下地区趣头条用户占比更多。所以才有了趣头条在招股书中所写的,截至今年7月份其月活为4880万,8月份便增长至6220万。

但这也给趣头条带来困扰,三线及以下地区与一线城市用户之间的喜好有着较大差异,算法为用户推荐的内容自然也就不同,趣头条要做的是把好内容这道关,下沉并不意味着与低俗、低质画上等号。因此,目前趣头条已经拥有一支近600人的人工审核团队来把关。

与此同时,趣头条的未来还存在一个重要变量,即其独有的账号体系。通过积分运营机制,趣头条的登录率达到95%,作为对比,今日头条尚不足30%。

高登录率能够给平台带来什么?第一是保证了用户的留存和促活。趣头条采用的最为简单且有效的方法——奖励。登录、拉新以及做其他的任务都会得到相应的奖励,并且,趣头条还把平台的利益和用户的利益进行了绑定,用户使用时间越长,平台效益越好,能够获得的奖励也就越多。

第二是商业价值的延伸。登陆并长期活跃,趣头条得到的用户画像也就更加全面、准确,这为其他业务的开展打下了数据基础。例如为电商业务导流,可以通过对用户画像的分析,实现个性化的商品推荐。另外从广告主的角度出发,他们也更加偏爱这样的精准触达。

在这一背景之下,如何围绕账号体系做升级就成为了未来趣头条盈利和发展的一个关键转折点。

最后

根据公开报道显示,趣头条IPO定价为7美元,融资金额为8400万美元,对应约21亿美元市值。开盘价为9.1美元/ADS,开盘大涨30%。上市半小时内由于涨幅过大多次触发熔断、市值转眼翻倍,截止收盘时,趣头条每股价格为15.97美元,当日涨幅达128%,市值达到46亿美元左右。

趣头条有没有资格支撑起这一估值?可以为它找一个参考坐标。如今日头条母公司字节跳动,上个月被传出以启动新一轮股权融资,估值最高或达750亿美元。而去年这个时候,今日头条完成E轮融资,估值为293亿美元。

再如一点资讯,摩根大通给出的最新估值区间为150-180亿人民币。在某些业务指标上,趣头条已经超过一点资讯,艾瑞数据显示,一点资讯今年8月份阅读独立设备数为4207万台,趣头条为5528万台。

可见,多数玩家的估值都是在持续走高。对趣头条来说这是最好的时代也是最坏的时代,关键就看其能否从层层质疑声中走出。

就像当初微博上市之初,周遭也是不绝于耳的各种唱衰,“哪还有人用微博”,微博选择的是坚定移动为先,用户下沉战略,而后用100亿、200亿、300亿美元的市值纪录回应这一切。

现在历史重演,趣头条或许也将踏上这条坎坷路。行程才刚刚开始,一切尚充满变数。