2月14日,蛋壳公寓被爆遭深圳市住建局约谈,起因是蛋壳公寓借疫情强制业主为租客免租,导致部分业主2月份收款被停。几乎在同一时间,蛋壳公寓又被爆继续向租客收租,优惠似乎并未落实。

舆论发酵汹涌,蛋壳公寓迅速陷入“两头拿”风波,甚至有观点认为蛋壳公寓在借当前尚未结束的疫情来发“国难财”。

讽刺的是,就在前一天的2月13日,蛋壳公寓还推出了第二轮补贴政策,声称将为受到疫情影响的租客减轻经济压力。此轮政策主要包括两点,一是续租优惠,即首月可享受立减50%月租金,住满6个月后再返20%月租金;二是专属疫情补贴,分武汉地区和非武汉地区两个标准。

对比之下,蛋壳公寓像是一个“双面人”,面对业主和租客各有一套动作,所以陷入品牌危机不足为奇。

周末过后,此次事件波及资本市场,蛋壳公寓股价暴跌。美东时间2月18日收盘时,蛋壳公寓股价下跌9.63%,市值去了近2.5亿美元。

可回顾招股书中的蛋壳公寓,却是一个行业品牌价值第一的佼佼者。据蛋壳公寓委托第三方调查机构——艾瑞咨询撰写的长租公寓行业市场研究报告显示,蛋壳公寓多项指标优秀,位列第一,比如租客业主综合推荐率超过70%、业主续约率达80%……

蛋壳公寓刚登陆纽交所一月有余,还在IPO中最终融到了超1.2亿美元的巨资。但现在,蛋壳公寓面对部分业主和租客,一边“不付钱”,一边又拿钱,似乎有意在补充自己的现金流,难道蛋壳公寓这么快就缺钱了?

事实上,被卷入风波的蛋壳公寓,尽管已经上市,尽管成长飞快,但鉴于长租公寓的企业基因,以及其靠现金流续命的经营模式,其实从来都不曾脱离钱制造的各种困扰。

蛋壳还有多少钱

客观来说,蛋壳公寓做出此次“迷惑行为”最合理的解释,就是缺钱,或者说,现金流紧张。那么蛋壳公寓现在账上还有多少钱?是否现金流真的需要通过这种方式来补充呢?

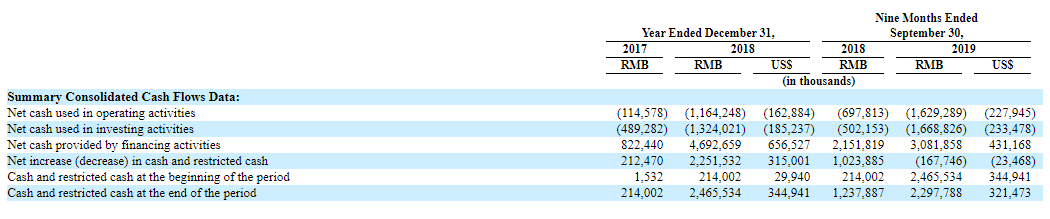

根据蛋壳公寓的招股书,2019年9月底,蛋壳公寓“期末现金及限制性现金”总额为22.98亿元,比期初的24.66亿元,减少约1.68亿元。

但是这22.98亿元,还包括限制性现金。所谓限制性现金,即用于明确目的的现金,比如用来偿还长期负债,这部分现金往往不能及时用于企业的日常运营,使用受限。所以说,必须除去这部分限制性现金,才能知道蛋壳公寓目前可用于运营周转现金流的真实状况。

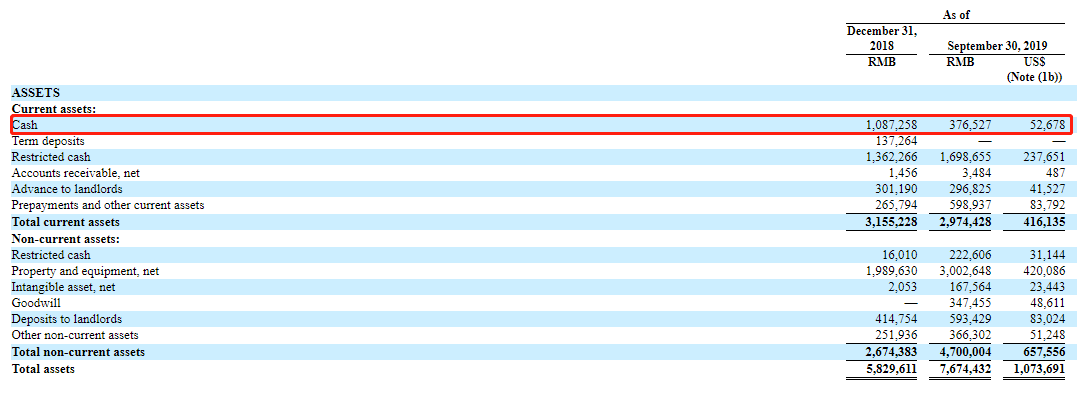

在另一张综合财务表中,蛋壳公寓披露了现金情况。截至2019年9月30日,蛋壳公寓的现金为3.77亿元,限制性现金为16.99亿元。也就是说,去年9月底,蛋壳公寓能够自由使用的现金只有3.77亿元。

撇除限制性现金后,蛋壳公寓的货币资金显然要少很多。但是这只是去年9月底的情况,5个月后的现在,蛋壳公寓账面上又剩下多少可随时调配的资金呢?这需要从净现金流方面入手,通过估算,蛋壳公寓从2019年10月初到2019年12月底的现金流情况大致可以参考下表。

2019年9月底,蛋壳公寓的现金流已经不算充裕,通过IPO补血8.4亿元后,蛋壳公寓的现金流应该相对来说要充裕一些。通过估算2019年最后一季度(10月-12月)蛋壳现金流出和流入的值,最终得出蛋壳公寓2019年底的货币资金大致为11.92亿元。

这个资金规模,应该说不至于让蛋壳公寓陷入过度紧张的程度。但是由于蛋壳公寓此前在招股书中对规模扩张有着非常强烈的需求,所以2019年最后三个月,蛋壳公寓还是可能存在现金流收紧的情况。

第一,从2019年前九个月开始,基于扩张速度加快,蛋壳公寓净现金流就开始期内转负,此前一直是正净现金流。据此可以推断,2019年后三个月,蛋壳公寓的净现金流极大概率也是负的,而且可能有扩大趋势。

第二,年底一般是是续约退房、租客流动的高峰期,会对蛋壳这样的长租公寓平台现金流稳定性造成一定影响。

最后还需要加入最关键的一段时间,即2020年1月至今,也就是疫情爆发以来的这段时间。以估算的11.92亿元期初值,按2019年前9个月的现金流出趋势来估算,在没有现金流入的情况下,蛋壳公寓的钱可能最多撑三个月。

这么一来,蛋壳公寓有此举动或许就不足为奇了,因为蛋壳公寓现金流可能真的到了非常紧张的地步了。

“定时炸弹”租金贷

一波未平,一波又起。2月18日,据媒体报道,深圳市委政法委向深圳市地方金融监管局、深圳银保监局等部门下发了《关于开展相关排查工作的通知》,指出蛋壳公寓存在“租金贷”行为,要求相关部门开展排查工作。

所谓租金贷,可类比房贷,即让租客和第三方金融机构签订租房贷款合同,由金融机构为租客提前向蛋壳公寓等长租公寓垫付一定期限的租金,而租客后续则需定期向金融机构还款。

在这个模式下,像蛋壳公寓一样的租房平台获益明显。第一,通过“租金贷”获客,获客门槛降低;第二,几乎不用担心租客不缴或迟缴,因为是金融机构向平台支付预付款;第三,巨大的预付款,使其现金流非常充裕。

可是租客的牺牲也显而易见,虽然蛋壳公寓就选择“租金贷”的租客提供了一些返利优惠,但租客往往需要承担超期贷款合同,从深圳市政法委的通知看,蛋壳租客需要提前定下一年期租房贷款。

“租金贷”就是一颗雷,监管对此异常敏感。去年底,住房和城乡建设部等6部门印发了《关于整顿规范住房租赁市场秩序的意见》,意见要求“住房租赁企业租金收入中,住房租金贷款金额占比不得超过30%,超过比例的部分应于2022年年底之前逐步调整到位。”

对于蛋壳公寓而言,这颗雷埋藏已久。

1、“租金贷”输血

从蛋壳公寓的招股书来看,租金贷已成为蛋壳公寓现金流的核心来源,是蛋壳公寓多年来扩张发展的“续命药丸”。

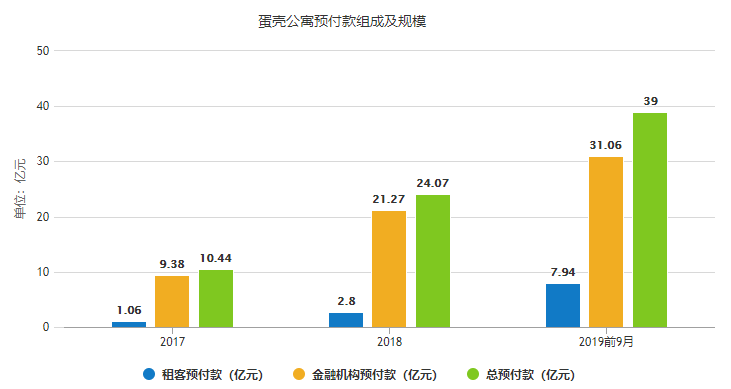

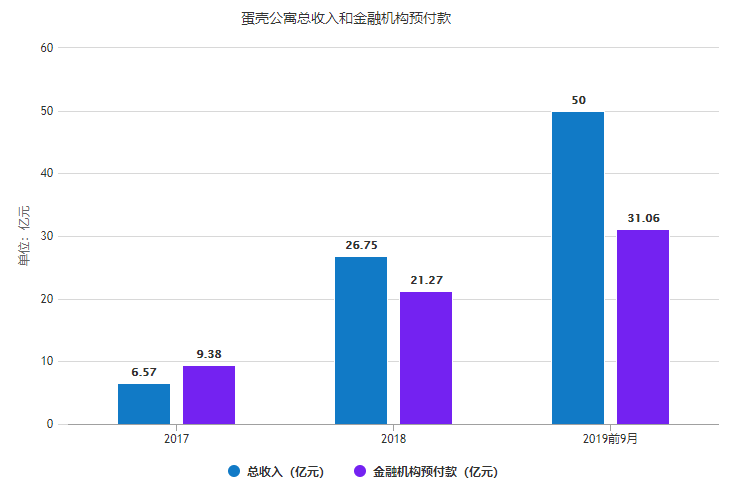

招股书显示,2017年、2018年、2019年前9个月,来自租客的预付款分别是1.06亿元、2.8亿元、7.94亿元;来自金融机构的预付贷款分别是9.38亿元、21.27亿元、31.06亿元。

无论是租客预付款,还是金融机构预付贷款,都保持一个比较明显的增长趋势。对此,蛋壳公寓在招股书中解释为“快速扩张导致的交易规模增长”。

从预付款分类来看,金融机构的预付贷款是蛋壳公寓“输血”的主要来源。招股书显示,2017年、2018年、2019年前九个月,蛋壳公寓的总营收分别为6.57亿元、26.75亿元、50亿元。其中,2017年,来自金融机构的预付贷款甚至超过了蛋壳公寓的总收入。

在招股书中,蛋壳公寓多次提及预付款对其运营和扩张的重要性。究其原因,来自金融机构的预付款,是以租客在贷款合同下产生的超期支付为依据的,所以给蛋壳公寓提供了大量的“超前现金流”,保证蛋壳公寓的运营和扩张。

如果没有预付款,蛋壳公司可能无法正常运营,那么这个商业模式可能就走不通了。因为蛋壳公寓还提到,其运营公寓客房的投资回收期在12至20个月,这意味着,在这个时间段之前,蛋壳公寓基本处于入不敷出的状态,不得不靠金融机构的预付贷款来进行正常运作。

这就可以很好地解释,为何蛋壳公寓要向租客力推“租金贷”模式,因为“租金贷”能够让与租客签订贷款协议的金融机构,为蛋壳公寓提前输送至关重要的现金流。

招股书显示,2017年、2018年、2019年前9个月,使用“租金贷”的租客占总租客比例分别为91.3%、75.8%、67.9%,可见大多数的租客都是以贷款租房的形式,住在蛋壳公寓的。

2、三年“缓刑”

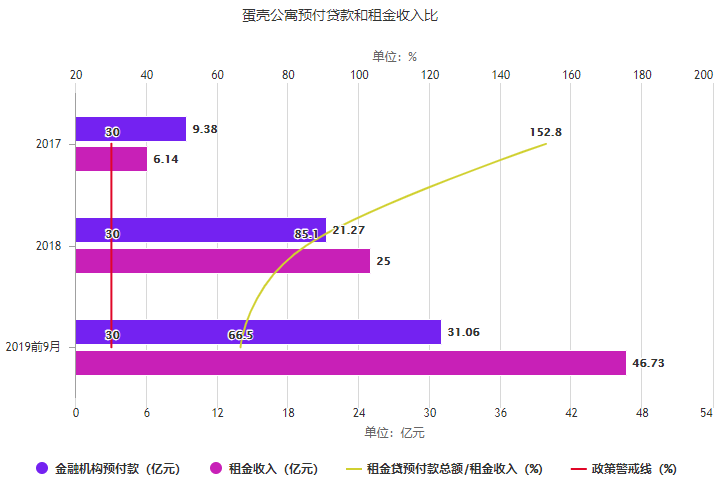

由于过于依赖“租金贷”带来的现金流,过去三年,蛋壳公寓租金贷款总额与租金总收入的比例,一直居高不下。

由于蛋壳公寓未在招股书中直接披露租金收入,而是以总收入代替,其中总收入包括租金、服务费两项,另外蛋壳又披露2017年底开始,服务费占到月租的6%到8%,所以这里取中位数7%,估算出蛋壳公寓2017年、2018年、2019年前9个月的租金收入分别为6.14亿元、25亿元、46.73亿元。

因此,蛋壳公寓这项政策红线指标在2017年、2018年、2019年前9个月,分别达到了152.8%、85.1%、66.5%,远超政策界定的30%警戒线。

但蛋壳公寓还有改正的机会,因为监管给的时间是2022年结束前,蛋壳公寓还有接近三年的时间去改善这一指标。

蛋壳公寓对此甚是关切,招股书中,蛋壳公寓计划在2021年底将这个比例降到30%以下,但不完全保证能达到目的。

按照目前金融机构预付贷款继续增长的趋势来看,理论上蛋壳公寓要把这个比例持续降低,只有一个方法,就是快速提高租金收入,让租金收入的增速保持在一个较高的水平,远超金融机构预付贷款的增速。

目前来看,快速扩张是蛋壳公寓租金收入快速增长的主要原因,所以只要保持这个速度继续扩张,这个比例降到30%以下或许可以期待。

但是对蛋壳公寓最难的一点是,如何在保持快速扩张的同时控制好贷款租房人数的规模,过去三年蛋壳公寓似乎做的不错,贷款租房的人数比例一直在下降,但是当贷款租房人数下降时,金融机构的预付贷款也会下降,蛋壳公寓的现金流可能会受到一定程度影响,反过来又不利于其扩张。

虽然还有接近三年的时间,但是时间不等人,每越接近这个比例一步,蛋壳公寓就需要作出很多战略和运营商的抉择,意味着蛋壳公寓必须舍弃一些东西来满足政策提出的硬性要求。

亏损刹不住?

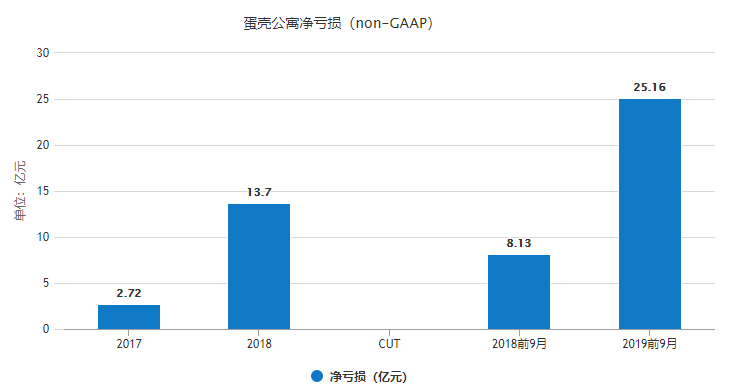

亏损上市,几乎已成赴美中概股的统一特征,蛋壳公寓也不例外。据招股书,non-GAAP规则下,蛋壳公寓2019年前9个月净亏损达到25.16亿元,同比2018年前9个月的8.13亿元,增长209.47%。

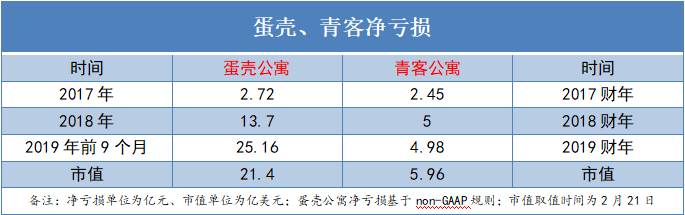

不过亏损也是长租公寓平台当前的既定命运。目前上市的长租公寓平台青客公寓,和蛋壳公寓一样,都处在一个持续亏损,且亏损呈扩大趋势的发展阶段。这也意味着,长租公寓现在处于烧钱扩张的阶段,走向盈利可能需要相当长的一段时间。

但是亏损在蛋壳公寓看来其实是战略性的,一方面,蛋壳公寓需要扩张抢市场,增强自身竞争力,另一方面,长租公寓未来前景广阔,现在烧钱、持续烧钱,才是投资未来的良策。

尽管美股已经有一些扭亏为盈的中概股标杆,比如京东、斗鱼、虎牙,但是蛋壳公寓的扭亏或许比想象中的要远很多。因为蛋壳公寓现阶段的首要目标是扩张,而非扭亏,在招股书中,蛋壳公寓提到IPO募资的6000万美元将用于扩张规模,3500万美元将用于提升技术。

某种程度上可以说,蛋壳公寓现在不想盈利,不希望盈利,只想扩张,想占领更多的市场。但是蛋壳公寓总得盈利,资本市场不可能永远看好一个不赚钱的企业,现在的看好都是暂时性的。

事实上,蛋壳公寓现阶段的确不具备盈利的条件,亏损持续扩大带来的惯性,蛋壳公寓或许也很难抵抗。

1、疯狂拿房

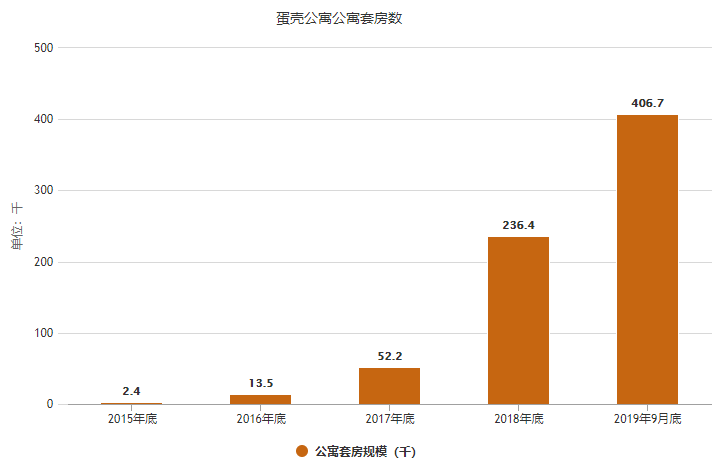

过去5年时间里,蛋壳公寓套房数趋势走的几乎是一条指数增长的曲线。2015年底,蛋壳公寓公寓套房数不过2400多套,到2019年9月底,这个数字已经飙升到了40.67万。蛋壳公寓在招股书中就此给出了两个惊人数据:第一,2015年底到2019年9月底,公寓套房数增长166倍;第二,2015年底到2018年底,公寓套数复合增长率达到了360%。

疯狂拿房让蛋壳公寓快速跻身长租公寓行业的头部,但也让蛋壳公寓承担了巨大的租赁成本。2019年前9个月,蛋壳公寓租赁成本达到了44.5亿元,同比2018年前9个月的13.01亿元,增长242%。

对于租赁成本的快速增长,蛋壳公寓在招股书中解释为快速扩张公寓客房数导致的后果。但是这种扩张对于营收贡献的效率却在下降,也就是说租赁成本的增加,并未带来更多的边际收入。

2019年前9个月,租赁成本与总营收的比例为89%,而2018年前9个月,这个指标为77.8%。简单来说,蛋壳公寓是在烧钱扩张,但是烧钱的效率,或者说烧钱带来的营收新增是在下降的。

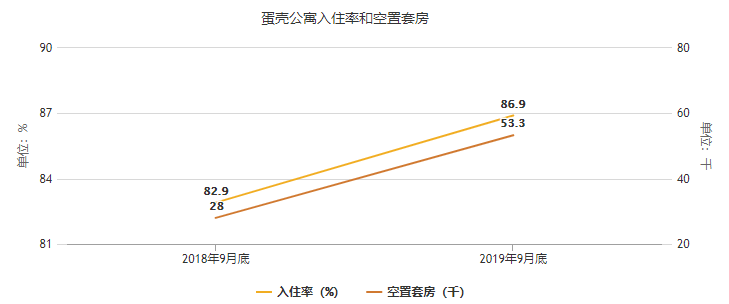

其实,烧钱拿房的确让蛋壳公寓的套房入住率上升了,但是由于套房基数规模迅速扩大,即便是入住率上升,空置率下降,但是空置套房数却在变多,这就是蛋壳公寓烧钱效率下降的主要原因之一。

据招股书,截至2019年9月底,蛋壳公寓入住率达到了86.9%,比2018年9月底提升4个百分点,但是蛋壳公寓的空置套房也出现了成倍的增加。截至2019年9月底,蛋壳公寓空置套房为5.33万套,与2018年9月底的2.8万套相比,增加了2.53万套。

空置套房规模的增加,意味着蛋壳公寓在收入不增加的前提下,需要承担更多的运营成本,比如房东租金、房屋维护成本等等。

2、超长租期

蛋壳公寓与租客签订的协议多为一年期,对于租客而言,这属于长租。但如果研究蛋壳公寓和房东或房产所有人的租赁合同,会发现蛋壳公寓与房东们签订的是中长租期,甚至是超长租期的合同。

对于租赁期限,招股书中提到,蛋壳公寓与房东们签订的租赁期在4-6年,而其旗下专门为蓝领服务的筑梦公寓,与房东们签订的租赁期则有10年。

之所以要签订如此长时间的租赁期,蛋壳公寓的解释是“锁定长期租赁成本”。这可以理解为为了降低租赁成本波动的风险,从而在未来一段时间内能够很好地控制租赁成本。

站在找房成本的角度看,蛋壳公寓的选择是没有问题的,因为长期来看,寻找套房并及时租给租客的综合成本,可能要远高于现在的成本模式。这里也可以从企业库存的角度来看,把存量未出租套房当做库存,有库存意味着企业不用再去找房,或者不用急着找房。

但从其他成本的角度看,蛋壳公寓超长租期的选择存在一些很大的成本隐患。第一,长租期下的违约成本,现在蛋壳公寓空置套房变多,进一步增加了蛋壳公寓违约的可能性;第二,长租期下的战略成本,蛋壳公寓如果未来需要在短时间内扩张降速,长租期公寓显然会成为阻碍。

所以说,蛋壳公寓的这种选择,其实是建立在极快速扩张这一前提之下。但因此产生的成本和风险也会快速升级,在亏损扩大这条发展路上,蛋壳公寓目前很难刹车。

疫情之痛

前面提到,疫情可能是蛋壳公寓此次风波的导火索。事实上,疫情对于蛋壳公寓这类长租公寓平台的打击,可能是致命的。

首先是续约率和入住率受到打击。此次疫情发生的时间极为特殊,是在春节之前。一般而言,春节之前,也就是农历年底,是长租公寓租客退房的高峰期。蛋壳公寓也曾在招股书中明示会受到年底退房高峰的影响。

本来春节之后,因为返工潮的来临,长租公寓的入住率会慢慢回暖,回到一个相对正常的水平,但是此次疫情锁死了全国不少地区劳动力的流动,直到目前,部分地区对流动人员的管制依然非常严苛。所以深耕一二线城市的蛋壳公寓,续约率和入住率受影响是在所难免的。

其次是现金流。对续约率和入住率的影响,会直接反映到现金流方面,给蛋壳公寓的现金流造成压力。上文在分析蛋壳公寓还有多少钱时提到其当前现金流的紧张程度可能在加大。不过最终对蛋壳公寓现金流带来的不利影响,还是得去看现金流入的下降程度。

不过最为可怕的或许是疫情造成的长期影响,蛋壳公寓现在的现金流即便能很好地撑过三个月,但是三个月之后呢,疫情对长租行业的打击和压力是否已经结束,人员流动和市场需求能够回归正常水平,都是蛋壳公寓必须面对的未知数。

值得注意的是,疫情对于当前蛋壳公寓还有一个最大最明显的影响,就是阻碍蛋壳公寓的扩张速度,让蛋壳公寓不得不慢下来。一方面,在现在的大环境下,蛋壳公寓只能放慢脚步,把烧钱扩张的计划往后推;另一方面,从近期自如、青客等推出的措施来看,行业竞争依然存在,而且焦点更加集中,蛋壳公寓必须把重点转移,经营好存量用户和房东。

写在最后

不论是流着血上市,还是吸着血出租,长租公寓基因里的“血腥”是无法掩盖的。自如、蛋壳、青客们,一面为大城市的小租客们提供一个家一样的地方,一面又在某些行为上伤害了租客们的心,让长租公寓越来越不受欢迎。

蛋壳公寓,这个致力于“帮助人们更好生活”的长租公寓平台,似乎也在一个不合时宜的时间,露出了它的“獠牙”,并为千夫所指。

同时,我们也应该看到一个“为钱所困”的蛋壳公寓,在资本赌场里狂奔,展露出其独一无二的商业个性,痴迷于变大、沉迷于变强。

但是,今天是一个特殊的节点。风波之下的蛋壳公寓,可能会前功尽弃,将过去的美好形象和社会好感付之一炬。因为,在这个非常时期,大家都太敏感了,照向蛋壳公寓的聚光灯,从一个变成了无数个,非常刺眼。

也许,只有修习“佛性”,把速度慢下来,三思而后行,尽快给租客房东们一个满意的方案,蛋壳公寓才能“涅槃”,重新出发。

文/刘旷公众号,ID:liukuang110