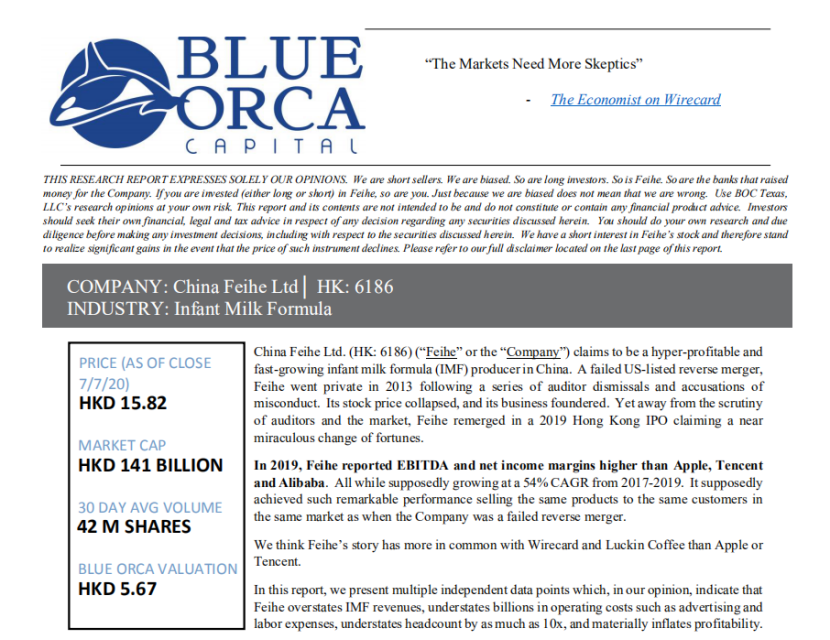

继澳优用飙升的股价打脸美国沽空机构Blue Orca capital(又称“杀人鲸”)后,这家机构又将枪口瞄准了,近半年股票一路飘红,全渠道销量增长40%的知名乳企飞鹤。不过,这次似乎又惨遭打脸。

7月8日,杀人鲸发布长达64页的万字报告,从9个方面指责飞鹤业绩存在造假,包括高估婴幼儿配方奶粉的收入,低估广告和人工费用等运营成本,将飞鹤类比瑞幸,并强调飞鹤每股仅值5.67港元。

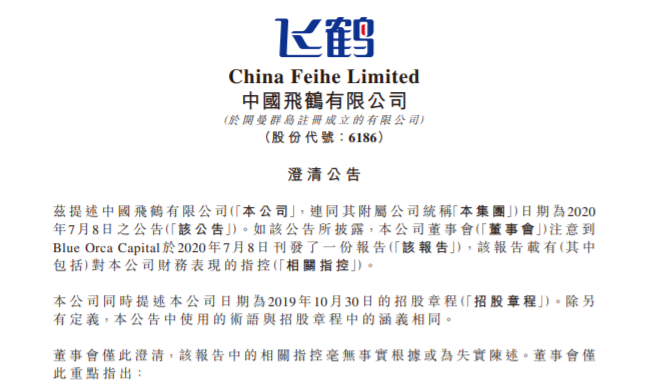

当日,飞鹤发布澄清公告,称董事会强烈否认该报告中的有关指控,认为报告内容不准确极具误导性。并于7月9日,以强硬态度对杀人鲸所提的关键问题进行逐一反击。

针对做空报告的指控,飞鹤回应如下:

①杀人鲸:飞鹤通过未披露关联方物流公司的虚增收入?飞鹤:直接送往经销商的部分商品才会确认收入

杀人鲸指控:飞鹤主要使用的物流公司瑞信达是飞鹤员工所管理的企业,认为在飞鹤将产品交给旗下物流公司时就确认收入的行为,形成了一个明显的夸大销售的机制,存在通过未披露关联方物流公司的虚增收入。

飞鹤回应:瑞信达只是飞鹤的物流服务商之一,2017-2019年,瑞信达向飞鹤提供的物流服务仅占公司物流总费用至多不超过29%。其中从工厂仓库到分仓仓库这项业务占瑞信达提供的物流服务总金额都在97%左右,从工厂仓库到经销商的物流服务占瑞信达提供的物流服务总金额的至多只有3.4%。而飞鹤仅对直接送往经销商部分的产品于交货时确认收入,由工厂仓库往各分仓仓库之间的物流属于调拨,因而不会确认收入。

另外,经确认屈东和解德河分别为瑞信达100%股权实控人、执行董事兼总经理,除日常物流业务外,飞鹤与屈东、解德河及瑞信达无任何其他关联。

②杀人鲸:飞鹤夸大营收?飞鹤:对杀人鲸报告数据来源存疑

杀人鲸指控:2018-2019年飞鹤实际收入比该公司报告的少49%。因为在2019年招股说明中称,2018年其婴幼儿配方奶粉产品的全渠道零售额为179亿元人民币。但根据尼尔森和商务部数据显示,飞鹤的收入远低于该公司宣称的水平。

另外,飞鹤在2017年和2019年的招股书中均引用了弗洛斯特沙利文(Frost & Sullivan,简称“沙利文”)的报告,但在2019年招股书中却将中国婴幼儿奶粉的市场规模扩大一倍,对此杀人鲸猜测,沙利文不得不这样,否则飞鹤声称的市场份额将站不住脚跟。

飞鹤回应:尼尔森统计的数据可反映行业发展趋势和竞争态势,但未必能用于全面反映本公司的实际运营情况。并且飞鹤也未向中国商务部申报过运营数据,认为报告中所谓的商务部数据可信度成疑。

而2017年和2019年中,中国婴幼儿配方奶粉市场规模出现的不同,主要因为中国国家统计局的数据于2017年之后发生了变化。

1)2017年婴儿配方奶粉的销量由城镇/农村居民人均奶粉购买量,城镇/农村居民人口数量及婴儿配方奶粉占所有奶粉购买比例相乘而得。其中,城镇/农村居民人口人均奶粉购买量数据从国家统计局获得;

2)2019年城镇/农村居民人均奶粉购买量无法从国家统计局获得,所以婴儿配方奶粉的零售量由婴儿配方奶粉产量加上婴儿配方奶粉进口量,再减去婴儿配方奶粉出口量而得。其中,婴儿配方奶粉产量数据来自国家统计局数据及中国奶业协会访谈,婴儿配方奶粉进口量及出口量数据来自中国海关总署。

③杀人鲸:飞鹤少报了数十亿元的运营费用?飞鹤:员工为渠道总和、广告费用合理缩减

杀人鲸指控:飞鹤的运营成本比该公司在备案文件中承认的高出数十亿美元。其中包括:1)隐藏的员工成本和员工总数被少报了10倍,因此至少产生了9.25亿元未公开的人工成本;2)该公司的广告支出在2019年呈现指数级增长,如果以2018年广告费用为基准,用独立媒体追踪来源报告的跨渠道广告支出增长率加以计算,我们预计飞鹤真实广告支出比其在2019年报告的至少多7.65亿元。

飞鹤回应:1)截至今年6月30日,集团共拥有5422名全职员工,并已依法签署雇佣合同,报告所称的5万多人,包括集团经销商和终端零售店等雇佣的市场服务人员;2)对于2019年广告费用减少主要有三方面原因:1.减少广告投放时间以及高成本的频道的广告投放;2.综合利用各种媒体和渠道进行广告宣传,因此,电视广告费用不应被作为计算本集团整体广告费用的基础;3.公司在与广告服务商谈判中具有较强的议价能力。

④杀人鲸:存在幽灵工厂和可疑的退税?飞鹤:子公司贸易正常所以税收正常

杀人鲸指控:飞鹤部分税务来自于子公司飞鹤(泰来)乳品有限公司(简称“飞鹤泰来”),飞鹤称该公司产生了数十亿的收入,同时缴纳了数亿元的税款,但同时又称泰来工厂仍在建设中。

据了解,这家公司直到2020年才获得生产配方奶粉的许可证。所以杀人鲸认为2018年-2019年,在其唯一的工厂仍在建设的情况下,飞鹤泰来产生的数十亿元收入和上亿元税收,恰好成为飞鹤财务真实性的证据之一。

飞鹤回应:虽然泰来工厂尚在建设,但飞鹤(泰来)乳品有限公司却从2016年成立后就开始销售集团产品,也由此产生了收入和税项,这也解释了为什么飞鹤泰来自2016年的退税问题。

⑤杀人鲸:飞鹤夸大数十亿资本支出?飞鹤:两家工厂是“陆续”在建设的

杀人鲸指控:1)2017年招股书和齐齐哈尔当地政府发布了大量新闻稿均表明,克东工厂扩张项目已在2018年完成。但是2019年招股书中,飞鹤却称扩张仅完成了19%;2)2019年招股说明书中,飞鹤还称将投资3.3亿加元在加拿大金斯顿建造一座新工厂,但2019年12月,金斯顿的建造商格雷厄姆集团(Graham Group)宣布,经过近两年的建设,向飞鹤交付了一座耗资2.088亿加元的工厂”。

飞鹤回应:1)2018年克东工厂仅完成了包装处理能力的拓展,而招股书中披露的是配方乳粉智能化生产能力的拓展;2)3.3亿对金斯顿工厂的投资,包括厂房建设及设备采购,而Graham集团仅承担该工厂主体工程的基础设施建设。

⑥杀人鲸:5家子公司没有在IPO时被审计?飞鹤:招股书中注明所有财务资料均经审计

杀人鲸指控:飞鹤在中国的7家从事奶粉销售的子公司中,有5家在准备IPO时没有接受任何公司的审计,并且其使用的审计公司是一家声誉有问题的黑龙江当地会计师事务所,该事务所最近因质量低劣而受到当地咨询机构的批评。

飞鹤回应:招股书中已注明本集团(包括本公司及其所有子公司)2016-2019年6月30日止的历史财务资料均经过独立核数师安永审计。

⑦杀人鲸:飞鹤董事长冷友斌为原生态牧业实控人?飞鹤:已在招股书中表明二者关系

杀人鲸指控:飞鹤78%-96%的鲜奶来自于原生态牧业,并且是飞鹤董事长持股,如今飞鹤声称原生态牧业不再是关联方,但飞鹤董事长冷友斌曾表示,他不仅管理着飞鹤,而且仍是原生态牧业的实际控制人。

飞鹤回应:有关本集团与原生牧业之间的关系,请参见招股章程的风险因素及业务章节。飞鹤在招股书中表示,原生态牧业是飞鹤的独立第三方。

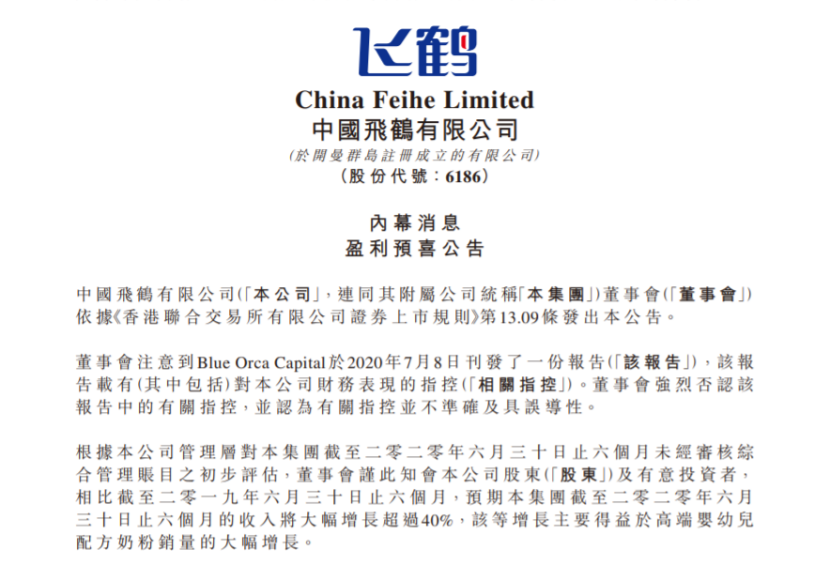

此外,飞鹤还在澄清公告中披露了,于各大银行账户的存款余额、纳税记录、偿还贷款。截至今年6月30日,飞鹤账面上有超过1亿元人民币,纳税总额(包括增值税、企业所得税等)约为19.3亿人民币,较去年同期增长34%。

此外,在今年5月,飞鹤还偿还了南洋商业银行约383.3百万美元主要用于支付特别股息的贷款。6月分别偿还中国银行多伦多分行及中国建设银行多伦多分行38.5百万加元及120百万加元用于金斯 顿厂房的贷款。

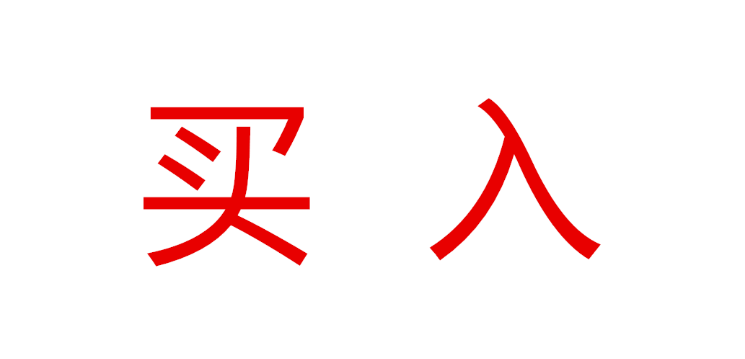

做空失败,多家知名投行给予飞鹤“买入”评级

飞鹤的澄清声明一出,就获得了多方力挺。据股市显示,高盛、花旗、中信里昂、建银国际等投资机构纷纷上调目标价。其中,高盛维持飞鹤“买入”评级,目标价由17.82港币上调至20.25港币;花旗给与中国飞鹤“买入”评级,目标价由19.2港元提升至21.2港元;中信里昂给予中国飞鹤 “买入”评级,并继续上调目标价为20.00港币;建银国际给予中国飞鹤“优于大市”的评级,目标价19.50港币。

高盛认为飞鹤具有强大的综合竞争力及良好成长性,盈喜反映线下市场占有率强劲,且疫情期间网店扩张迅速,将其未来三年每股盈利预测上调2%至3%。而花旗表示看好飞鹤销售和利润前景。中信里昂更是直指,杀人鲸资本此次的做空报告充满了误解和偏见,称“沽空者提供很少的实质性的证据、不准确的估计和武断的陈述使我们失望”,希望投资者摒弃这一旧的思维模式,去了解中国快速发展的婴幼儿配方奶粉市场且了解飞鹤的核心竞争优势。

除此之外,消费者的普遍认可,更是让杀人鲸的这份做空报告未对飞鹤带来太大的负面影响。“从做空机构这几次攻击的企业不难看出,主要是针对这几年业绩及利润高增长的新兴企业,对于沽空机构来说,一旦成功,收益将是做空成本的几百倍甚至上千倍”有业内人士表示。

持有同样观点的还有食品产业分析师朱丹蓬,他表示“这份沽空报告不光空洞,而且漏洞百出。沽空公司对中国的市场并不熟悉,也对行业缺乏认知。他们只看到利润和增长率,觉得高利润之后必有不合规之处。抱着尝试的心态进行恶意做空,但这样必然不能达到目的,并且飞鹤和瑞幸是完全不同的两家公司,瑞幸咖啡在资本的加持下在短短两三年的时间内发展壮大,而飞鹤是中国最早的奶粉企业之一,无论是规模还是营收,两家公司都没有可比性”。

据了解,飞鹤自上市股价就屡创新高,尽显“牛股”气息,业绩更是高开高走,盈利预喜公告显示,近半年,飞鹤股票一路飘红,全渠道销量增长40%,成为国产奶粉当之无愧的的一张名片。尼尔森报告也显示,2019年1月至2020年5月期间,飞鹤品牌的市场份额从9.5%上升至15.2%。

随着行业集中度提升,飞鹤在婴幼儿奶粉市场中的龙头地位将使其受益于行业的“马太效应”市占率进一步扩大。并且目前飞鹤也开始发力线上渠道,数据显示,飞鹤今年一季度在线渠道同比增长200%。以上种种,皆从侧面证明了飞鹤基本面持续向好,市场份额提升带动公司业绩高成长。

自2008年以来,国产奶粉负重前行,崛起不易,弥足珍惜。同时,做空机构几次三番来袭,也告诫着国内乳企,只有自身强大才能不惧任何形式的挑战。