随着无人配送(自动驾驶、无人机)成熟普及,超市快送一定会成为主流购物方式,超市快送系列文章系统研究超市快送,可搜看“超市快送系列文章说明”了解更多信息。

超市快送是快速把生鲜及快消品送给消费者的商业模式,本文盘点超市快送玩家、模式与历程,见下表:

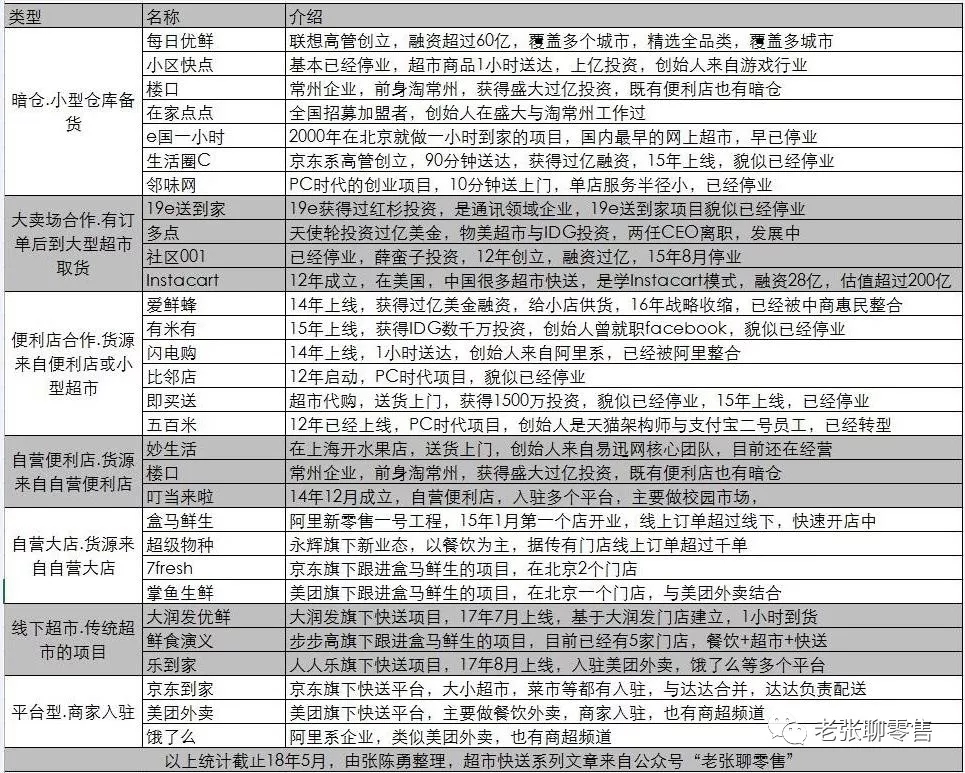

除了以上统计外,还有本来便利、小美快购、乐来、芝麻到家、快快鱼、快书包、8天在线、59store等没有列出,此表根据其货物来源不同分类,其中部分项目已经停业或转型。

笔者认为,超市快送未来会成为最主流的购物形式,消费者追求更便利,更实惠的购物渠道,随着无人机、自动驾驶等技术成熟和普及,超市快送会比传统超市和各种线下小店更便利,更实惠。即使不考虑自动驾驶和无人机等新技术带来的突变,盒马鲜生这类新型超市一旦覆盖大部分城市,也会改变快消(含生鲜)零售生态。并且由于其高频和便利特性,超市快送能同时抢占便利店、超市和电商平台的市场,有望进化成巨型生态平台。

展望未来,需要先回顾历史,本文把超市快送分为启蒙、混战、突围三个时代,分三部分述说超市快送的前世今生。

启蒙时代

中国并不缺创业者,2000年,互联网还是非主流人群的非主流玩具,此时消费类电子商务网站就有1100多家,其中,位于北京的e国网,宣布推出“e国一小时”,其服务能覆盖北京大部分区域,消费者在网上下单,e国在1小时内把商品送到消费者手中。2007年,e国创始人张永青接受采访时总结说:e国有一些创新,引起了人们的思考,但仅此而已。

所谓天下没有新鲜事,最近几年才大火的超市快送,在这十几年里一直有各种创业者成为先烈,2011年,笔者曾经去拜访过邻味网的创始人徐小懒(徐安平),这家在2010年上线的快送网站主要服务北京珠江绿洲社区,它的宣传口号是10分钟送货上门。

邻味网在每个社区有10人左右配送队伍,每个配送员负责2-3栋楼,邻味网的货源有部分在暗仓,主要把社区内各种商户的商品传到网站上跑腿代售。这家发展到覆盖几十个社区的快送企业,坚持到2014年才停业闭幕。

类似的,还有2011年上线的淘常州,它推出过快送服务,之后还推出“楼口”,主打快送便利店。2012年创立的500mi,其初衷就是基于社区小店构建500米生活圈和云超市,500mi的创始人是原天猫首席架构师顾城,原支付宝2号员工老顽童,都是2004年前入职淘宝的阿里老人。500mi之后有过2次转型,一次转型快消B2B,一次转型商业服务商。

笔者与邻味网、淘常州、500mi的创始人都有过深入交流,还参与过淘常州及500mi部分工作,这类项目的初衷很简单,送货上门更方便,所以有价值。不过在PC互联网时代,LBS(定位服务)还没有普及,远没有手机下单便捷简单,何况先行者还要克服消费者习惯、低客单价,高配送成本等一系列问题,最终,先行者只起到探路的作用。

混战时代

超市快送混战时代的开端是移动互联网的普及,智能手机天然具有LBS(基于位置服务)属性,网约车和外卖平台先后启动。

比网约车、外卖平台稍晚火热的是超市快送,在当年,把美国的先进模式复制到中国,是创业者们最常用的套路,这次的模仿对象是instacart

Instacart在12年创立,其理念是通过手机购买附近商超的商品,Instacart采用众包配送形式,类似京东到家,在17年3月,instacart又融资4亿美金,其估值达到34亿美金,已经成为独角兽。

Instacart的成功,离不开老外愿意为服务买单的习惯,Instacart的运费从4美元到10美元不等,而且在Instacart上的很多商品比在门店贵,老外并没有这么在乎价格,但同样收运费的京东到家,就更难吸引消费者。

移动互联网、LBS、Instacart等刺激了中国投资者与创业者,于是从13年开始,各种超市快送企业风起云涌,其中多点、爱鲜蜂、京东到家、社区001最有代表性。

多点一亿美金的天使轮投资创造了记录,IDG投资,物美超市兜底,创始人有原华为荣耀总裁刘江峰,京东副总裁林捷等明星大咖,这是一个资本驱动的创业项目。但多点发展并不顺利,刘江峰,林捷等先后离职,17年下旬多点突然发力,与步步高、中百等连锁超市达成合作。

多点合作对象是大型超市,爱鲜蜂的合作对象主要是各种小超市(便利店),爱鲜蜂融资超过一亿美金,爱鲜蜂为入驻小超市供货鲜食水果,用这些自控商品吸引合作伙伴,并向用户发各种优惠券,高速发展的同时疯狂补贴,在花完融资后不得不裁员收缩,现在爱鲜蜂已经被中商惠民整合,大部分投资变成浮云。

混战时代,也有用超市快送赚钱的企业,他们的做法是百度关键词推广,忽悠加盟者购买其系统、培训体系和货源,加盟者在暗仓备货,自己推广自己配送,缴费加盟付出了辛苦才发现单量少,送货累,收入远不及付出,而收加盟费,虚假宣传的企业已经落袋为安,另起炉灶了。

笔者曾经与多点创始人刘江峰、李文智,爱鲜蜂COO刘爽,美团商超负责人张智勇等交流,也在这个阶段参与过快送项目,不能在客单价、单量、履单成本三者之间找到平衡,没有因快送特性对后端重构,是这些企业们没有成功的原因。

突围时代

现在,超市快送已经处于突围时代,有四大快送模式模型上能盈亏平衡,但其单量差别较大,这四大模式的代表分别是京东到家、每日优鲜、永辉生活APP、盒马鲜生。与京东到家合作的超市,线上日均单量大概50-300单,每日优鲜单个仓库平均日单量大概100-200单,永辉生活APP单个门店的线上单量大概百单左右,盒马鲜生单个门店线上单量大概数千单。下文分别介绍这四大模式。

饿了么及美团外卖的商超频道也类似京东到家,京东到家基本等于instacart,其定位是跑腿服务,不直接经营商品。京东刘强东曾经说2015年把主要精力放到京东到家,京东到家任务是打败京东,京东到家对于京东的地位就像微信对于腾讯。虽然京东到家发展不如预期,但当时用如此决心做超市快送,也可理解。

超市商品毛利率低,不收取运费无法盈亏平衡,而在中国,愿意为服务付费的用户还比较少,所以呈现出的结果就是与京东到家合作的超市每天只有50-300单,虽然覆盖区域较广,但难以撼动市场。

截止18年5月,每日优鲜融资已经超过60亿人民币,曾经宣布单个城市盈利,每日优鲜采用暗仓模式,只销售精选的几百个单品,2小时送达。在营销上,满99减80的套路虽然被诟病,但拉新效果很好,每日优鲜同时入驻美团外卖、饿了么、淘宝到家等平台吸取流量,用精选商品策略,红包营销策略留住顾客。

全品类精选是每日优鲜一大特点,笔者调研访问过每日优鲜的粉丝顾客,感觉每日优鲜的粉丝顾客大部分是收入较高的单身,其选品也是针对这类顾客,也是因为每日优鲜的这些特性,预计其在消费力较弱的三、四线城市,竞争力会变弱。

每日优鲜面对的挑战是,满99-80的噱头营销已经不能使用,新推出的会员制和无人货架在拉新方面效果不佳,如何低成本获取流量,是每日优鲜必须解决的问题。

永辉生活APP的特点是基于传统超市门店构建线上快送平台,与京东到家的区别是,京东到家是C2C的平台化APP,而永辉生活APP基于单店,给消费者的感受更像B2C,笔者了解的数据,永辉生活APP线上单量并不多,而且目前还处于补贴期,笔单价太低,每单都在亏损,改造传统超市门店是京东到家、多点、淘鲜达、大润发优鲜等共同努力的方向,永辉生活APP基于自营门店改造,改造空间比较大,所以其发展值得跟踪关注。

盒马鲜生多个门店盈利,线上单量超过线下,距离第一个店开业不到三年,已经同时在上海、北京、深圳、苏州、杭州、贵阳、宁波、成都、南京、西安、武汉、广州等城市开疆拓土。盒马CEO侯毅总结盒马模式成型,舍命奔跑。阿里也已经把盒马鲜生作为新零售领域的核心业务之一。

盒马线下门店不仅能为线上引流背书,还因为线下门店销售,提高了商品周转,所以盒马APP能有更丰富的商品。由于有更丰富的商品,所以顾客选择更多,提高了客单价。由于提高了客单价,所以盒马能不收运费不设起送门槛。由于不设起送门槛,所以能进一步提高单量。由于提高了单量,所以订单密度高,配送成本低,所以盒马能做到最快30分钟送达。由于能做到30分钟送达,所以又进一步提高了单量。这就像一个正向循环,把盒马线上单量不断推高,比上面三种模式的单量高一个数量级。

总结

本文述说了超市快送的前世今生,目前,超市快送只是起点,超市快送系列另外二篇文章“四个阶段后,超市快送会成就巨型生态”,会写超市快送的未来,四个阶段分别是模式验证,舍命奔跑,流量扩展,新技术融合,欢迎关注陆续发出的超市快送系列文章,欢迎收看“超市快送系列文章说明”了解更多信息。

原内容转自微信公众号“ 老张聊零售”