乳品行业一直流传着一句被奉为圣经的话语“得奶源者得天下”,是否拥有优质奶源是衡量一家乳企强大实力的关键。

基于此,优质的上游牧场在行业中也越来越成为“香饽饽”的存在。

11月29日,港交所消息显示,中国上游乳业公司优然牧业已递交招股书,正式启动上市程序。

资料显示,优然牧业成立于2007年8月,是一家综合型农牧企业,总部位于内蒙古呼和浩特市,前身为内蒙古伊利畜牧发展有限责任公司,旗下涵盖畜牧、饮料、草业三大产业。

对于此次IPO募集,优然牧业在招股书中透露,募集的资金主要用于未来两年的投资项目包括现在以及未来的牧场的建设以及在未来两年将进口约两万头荷斯坦奶牛,还有用于运营资金及一般企业用途。

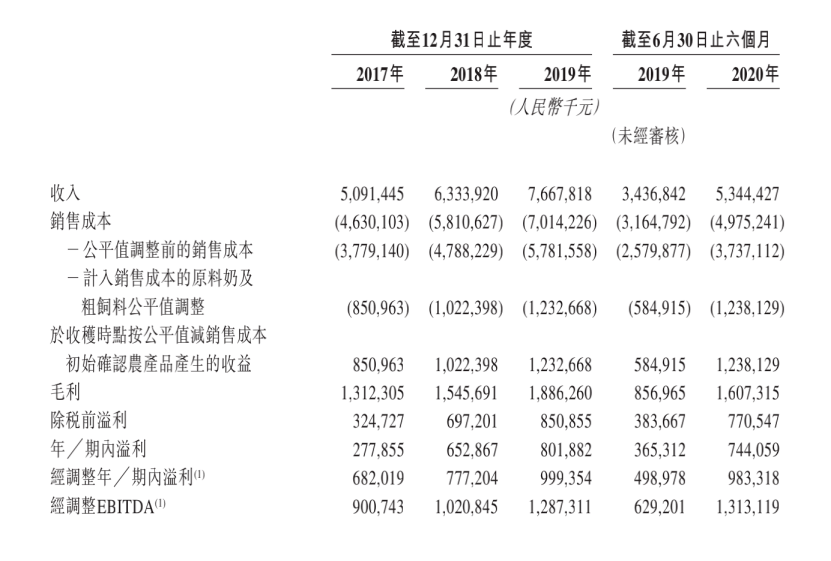

据招股书显示,优然牧业营收自2017年至2020年上半年依次为50.91亿元、63.34亿元、76.68亿元、53.44亿元、复合增长率为22.7%;净利润依次为2.78亿元、6.52亿元、8.02亿元、7.44亿元。2020年上半年,其营收与净利润增幅同比分别为55.5%和103.8%。

目前来看,优然牧业主要收入来自于原料奶和反刍动物养殖系统化解决方案。

据招股书披露,截止2020年6月30日,按奶牛存栏量计算和2020年上半年的原料奶产品计算,优然牧业是全球最大的原料奶提供商。

其中,作为中国最大的反刍动物精饲料供应商,优然牧业在中国的市场占有率位居第一,市场份额为6.4%。

另外优然牧业也是我国最大的苜蓿草进口商以及粗饲料供应商,按2019年主要粗饲料品类苜蓿草的销量计算,优然牧业在中国市场占有率第一,市场份额为3.6%。

除此之外,优然牧业在招股书中还特意点明了自己与伊利的关系。

据了解,优然牧业曾是伊利集团旗下附属公司,直到2015年才从伊利分拆出来独立运营,时至今日,伊利仍是优然牧业的第二大股东,占股40%。

伊利也一直是优然牧业最大的客户。

招股书显示,自2017年到2020年上半年,优然牧业向伊利销售原料奶产生的收入分别为20.53亿元、23.93亿元、28.45亿元和30.67亿元,分别占到同期优然牧业所生产原料奶销售额的91.8%、91.7%、92.9%及96.1%。

能够看得出来,虽然脱离了伊利独立运营,但是优然牧业在业务上仍很是倚重伊利。

除了对于伊利的过于依赖,对于近期的两笔收购,优然牧业在招股书中也表现出了自己的隐忧。

据了解,2019年7月9日,优然牧场与赛科星签订《股份转让协议》,优然牧业以每股4.25元的价格收购赛科星58.36的股权,在今年的1月10日,赛科星发布公告称:优然牧业已完成与公司股东杨文俊等79名股东无限售流通股特定事项协议转让股权44.783%,优然牧业变赛科星股东。

另一笔收购则是在今年的十月,优然牧业以23.1亿人民币的价格收购恒天然在山西应县和河北玉田的两个牧场。

然而,赛科星持续高居不下的高负债也对优然牧业的营收产生影响。

招股书中指出,截止2017年至今年上半年,赛科星分别录得流动负债净额为8.18亿、15.04亿以及17.96亿元。

如此高的流动负债,如若没有良好的经营,优然牧业很可能为今后的发展埋下了雷。

值得一提的是在这两次收购完成之后,优然牧业将上市计划提上了议程。

另外,天眼查显示,2019年7月18日,因为没有按照《企业信息公示暂行条例》第八条规定的期限公示年度报告,优然牧业被呼和浩特市工商行政管理局依法决定列入经营异常目录,直至一个月之后,优然牧业才补报了当年的年度报告,并在2019年8月19日被移除经营异常目录名单。

随着国内乳业竞争的升级,优质奶源已经成为了兵家必争之地,从今年飞鹤入局原生态牧业,到越秀集团对辉山乳业的收购,再到此次优然牧业的上市,

在中国乳业行业,对奶源和牧场的争夺从未停歇,此次优然牧业上市是否能够得偿如愿还尚未可知,但其上市一旦成功,其大客户手中就又多了一张竞争有力的王牌。