本文来自连线家,对于会员制零售,相当于在现有相对成熟的零售环境下做一次结构的创新,由传统的商品运营为中心转变为以用户服务为中心,利用供应链结构调整的机会满足中产阶级消费需求。

近几年国内消费市场最热的词莫过于中产阶级。

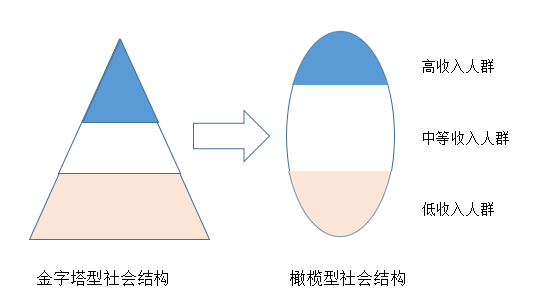

不同的机构的预测数字从2-5亿不等,似乎中国社会正在从金字塔结构向橄榄型结构快速迈进。

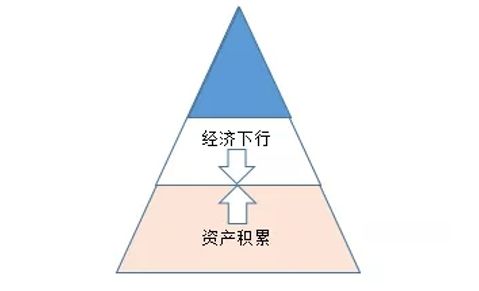

- 国内中产阶级的资产积累是建立在高额房贷之上的。

- 根据上财高等研究院的数据,2016年底中国房贷收入比达到68.3%,已经超过日本泡沫时期。

在经济下行、房市面临震荡的大背景下,刚刚起步的中产阶级面临挑战是不可避免的事。

过去十年是电商高速发展的十年,也是居民日常消费互联网化的十年。

大到购房买车、小到打出租充话费,都可以通过互联网轻松自然的完成,这为我们的生活提供了巨大的便利。

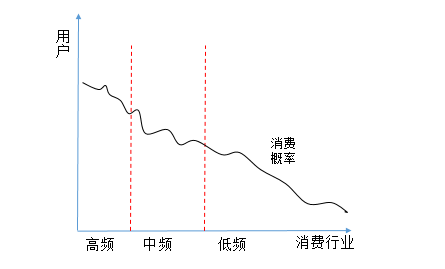

- 高频消费:出行、外卖等领域异常激烈

- 中频消费:家政、维修等领域不温不火

- 低频消费:各类上门O2O已是昨日黄花

CK认为消费整合的方向应该是基于用户人群竞选的深度服务定制。

毫无疑问,在这场消费升级与经济下行对冲的大戏中,最为痛苦的莫过于中产阶级:

- 身份标签:习惯于购买品牌商品,并以品质生活消费为荣

- 收入结构:资金增长依赖房产增值,可支配收入比例不足

大牌同厂、大牌替代款等消费概念悄然兴起,其实是中产阶级被迫降低消费水平的表现。

降低消费决策成本,让购物过程更加方便快捷,逐渐成为中产用户的核心诉求

- 性价比:价格清晰,没有促销隐形消费

- 便捷化:SKU精选,用户选购简单高效

用户需求是一切商业模式创新的驱动力。

随着消费互联网化的不断深入,中产阶级的消费需求也在不断的变化

- 用户结构:中产阶级固定资产占比高,经济下行加大维持原有消费水平的压力

- 消费互联网化:不同消费频次互联网化程度不一,缺少围绕特定用户的消费整合

- 中产消费需求:通过平台方提供商品精选及性价比的服务,降低自身的决策成本

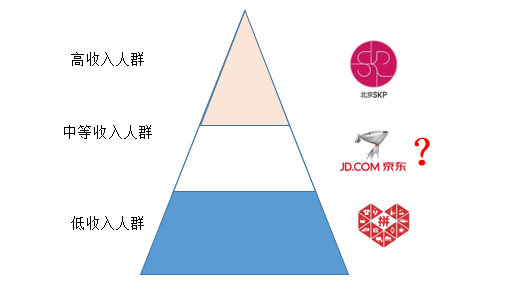

线下高端购物满足了高收入人群的消费需求;

拼多多满足了三线以下及城市边缘人口的需求。

那么以一二线城市居民为代表的中产阶级呢?天猫京东传统货架陈列的方式显然无法满足他们,这为会员制切入市场提供了用户需求基础。

- 集市:定期解决日常消费交易需求

- 门店:满足用户就近购买日常所需

- 超市:提供品质把控和丰富商品选择

- 电商:满足商品性价比和更多SKU选择

- 传统:消费供不应求,市场以品牌供给为导向,品牌占据主导

- 现在:消费供大于求。市场以用户需求为导向,用户开始主导

- 变化:零售商的角色正从传统的商品供给向服务提供模式过渡

- 用户决策:用户决策成本较高,急需通过零售服务降低决策成本

- 供应冗余:传统流通模式造成货品渠道沉积,形成局部供大于求

- 增长模式:用户消费宽度取代用户增长成为市场增长的主流模式

- 用户结构:中产阶级固定资产比例高,可支配收入难以支撑消费

- 消费变化:不同频次消费电商化不均衡,用户需要深度整合服务

- 中产需求:希望获得高性价比的零售服务,愿意为服务支付费用

下一部分我们来详细讨论下国内目前比较常见的三种会员制零售模式。