在被疫情重塑的B端市场里,在这个新的产业互联时代,发展的新答案到底是什么?

作者|皮爷

出品|产业家

2022年中秋节,一款特殊的牛奶让伊利再次在B端市场破圈。

在人们司空见惯的牛奶包装上,青花瓷的样本图案清晰可见,典雅大气,蓝白相间之中充斥着古韵典雅的“中国礼”气质。这是伊利面向企业级市场推出的牛奶产品,在特殊包装之外,其对企业客户还专门支持商品多点配送、多次采购集中送、一次采购分批送等多种专属配送方式。

牛奶一经推出,迅速成为“网红爆品”。

特殊现象的背后往往对应着趋势的变化。人们清晰地看到,伴随着疫情后经济的恢复,这种爆品正在越来越多地出现在B端市场上,它们不单纯是在营销端具备强大的“自传播”能力,更在流通端拥有足够顺畅的销售通路。要知道在B端市场打造爆品并不容易,这背后隐藏着什么样的爆品“密码”?

站在经济迅速回暖的当下,这一现象尤为值得思考。即伴随着经济潮水重新涌动,企业如何占得先机?再或者是,伴随着疫情时代的结束,企业应该如何再次改造自己,成为B端市场新的领跑者?

在被疫情重塑的B端市场里,在这个新的产业互联时代,发展的新答案到底是什么?

一,V型曲线图背后的

「新B端业务模型」

经济回暖已经成为必然趋势。

在刚刚过去的11月,一份来自高盛的《中国2023展望》的文件被披露出来,报告指出,2023年中国GDP增速将从2022年的3.0% 加速至4.5%,疫情的结束意味着强劲的消费反弹、核心通胀走强以及在2023年周期性政策逐步正常化。

增长显然正在成为企业市场的核心命题。但如果把视角投向B端市场,一个有意思的现象是——一些企业已经在向暖的水温中找到了增长的业务模型。

伊利恰是其中一个样本。

关于开篇提到的网红牛奶更具体的描述是,这款产品是伊利和京东企业业务联手,在大数据的支持下,通过B2M模型进行产品驱动,即从市场需求倒推产品设计。在营销之外,这款产品更是基于京东的供应链体系,为不同行业场景的企业客户提供针对性的采购服务。

同时,伊利在京东企业业务的支持下还开发出适用于员工福利、企业营销等多场景采购需求的个性化礼包装和定制包装线,其客户可以在线完成个性化定制。

实际上,对于企业级市场,伊利早就有所布局。但囿于数据能力和对后端消费市场的触达能力,很难搭建出一套集营销设计、后端配送和行业定制于一体的行业解决方案。而在京东企业业务的支持下,这套模型显然已经跑通,并且正在成为伊利在当下的新驱动力。

和伊利有同样经历的还有中粮福临门。作为国内知名的食品企业,中粮福临门一直以来也非常重视企业市场的开拓,2020年就和京东企业业务达成了深度合作。

和C端市场相比,B端食品市场更多的需求是定制化,比如米、粮、油的特殊配比,比如外包装有自己的logo等等。

中粮福临门则是和京东企业业务联手,基于后者的企业采购大数据与B2M模式,打造出B端专属流通产品。B端客户可以经由京东慧采等采购平台提交的商品组合、外观包装、LOGO嵌入等定制需求,可直接反馈至福临门的生产工厂,进行“按需生产”,有效解决定制商品的规模性交付难题。

此外,除商品创新之外,京东企业业务还帮助中粮福临门基于京东的数智化供应链建立了更强的渠道能力,帮助其更好地做B端客户的交付。

透过伊利和中粮福临门不难看出,对企业而言,新的增长动力机器正出现在日渐成熟的B端业务上,基于数据驱动的营销、成熟的B端供应链体系,B端业务已悄然成为企业的一个新增长点。

二,降本增效的前端入口

不过,如果从更全面的视角来看,增长的加减法显然不仅在业务层面的开源增效,而更在成本层面的节流降本。

以58集团为例,在过去的一年时间里,58集团汽车业务线发展非常迅速,而与发展的高加速度相相对应的是,业务线诞生了大量采买需求,大到办公用品、家电,小到一些零星用品。

如果按照之前的方式,采购往往需要花费大量时间和当地代买服务商沟通交流,同时更要投入精力在选品、议价、签约发票等等琐碎环节,流程极为复杂。

最终58集团选择了和京东企业业务联手。通过接入京东VOP,把采购、结算系统与京东供应链能力连接起来,实现了采购全流程线上化,并按照合同约定周期统一进行公司间结算,大大提高了采购人员的工作效率。

根据不完全统计,在中国企业中,采购成本往往占产品总成本的50%左右,制造业等特殊赛道比例则更高,为60%—70%。58集团汽车业务线做的恰是通过优化采购端进而压缩前端成本,进而提高整个产品的竞争力。

和58集团类似的还有鞍钢集团,其通过和京东企业业务合作,将京东平台上万个商品数字化信息与鞍钢值采打通,补充鞍钢值采在专业商品上的品类能力。

具体细节是,其通过与鞍钢集团内部子公司的财务系统、资产管理系统的全面打通,实现了鞍钢集团内部资金预算、需求计划、寻源管理、采购招标、履约交付、对账结算、开票、售后质保等采购全流程各环节的高效协同。

一组数据是,升级后的“鞍钢值采”可将鞍钢采购效率提升45%以上,综合采购成本降低18%以上。与此同时,京东企业业务搭建的“企业级供应链”,也充分满足了鞍钢集团全国机构在物流覆盖、交付验收流程、配送时效等方面需求。

三,一张新的复合答卷

实际上,不论是基于业务增长层面的伊利和中粮福临门,还是基于采购降本增效的58集团和鞍钢,都在向外界传递出一个清晰的市场信号:基于数字化的生产经营管理(采购、市场营销、渠道配送等)正在被摆到企业发展的台前。

但在回答这道题之前,不妨先来从另一个视角重新审题:于当下而言,为什么企业的经营管理重新成为业务增长发动机的核心构成要素?

从定义来看,企业的经营管理可以基于环节分为人力资源、采购、资金、技术、市场、设备管理等等,这些环节彼此串联,共同构成着企业的发展肌理。

而如今,数字化则带来新的化学反应。

比如伊利,从某种程度来看,其基于牛奶包装的创新等同于完成的是一道市场营销和产品设计的综合题,在伊利和京东企业业务给出的答案里,有数据、有产品、有营销,更有B2M的智能流程,这些环节缺一不可,最终催化出伊利的网红产品和成熟的爆品模型。

再比如前文所说的采购,在58集团和京东企业业务联手的背后,本质是对企业传统采购模式的重构,其中不仅是商品层面的重新选型,更影响着如人员分配、财务结算等全部环节。

据了解,58集团选择的京东VOP解决方案可以让企业直接将京东的能力接入企业自有平台,进而可以实现企业和京东的打通,进而获取到京东全部商品品类信息、配送服务体系等,同时在线上直接完成选品、物流、售后、结算等采购全流程。

换言之,58集团基于京东企业业务获得的不单纯是一个采购系统,更是一个由采购为起点,向企业内部经营管理诸多环节延伸的系统数字化模型。基于这个模型,58集团可以优化采购等相关的一切环节,进而体现到产品层面,转化为新的企业竞争力。

但实际上,在企业内部,可以围绕经营管理释放的空间远不止这些。

在采购和市场营销之外,比如还有资产管理、柔性定制以及企业的工装基建等诸多更为实际的环节,这些环节在过往的增量市场中伴随着企业的业绩增长被极大稀释,不引人注意,但在如今的存量市场中,以及新一轮的经济增长潮水中,这些环节都构成着企业的新竞争力。

更为深入的思考是,在包括伊利等上述一众已经跑出成功模型的新增长企业样本背后,一个全链条经营管理命题已然成为当下优质企业的入场券。

在这张入场券中,企业需要作答的不再单纯是组织优化和流程梳理等传统答案,更需要寻找到一个适合自己的基于数据、产品和产业的新发力点。谁能率先作答好,谁就能在这一波新的经济潮水中领跑,由内向外找到新的增长发动机。

四,B端市场潮水涌动背后

这并不是一件容易的事。

“企业的数字化对应的就是市场的数字化,市场的数字化对应的就是产业经济,这也是现在国家大力推动企业进行数字化转型的原因。”一位常年跟踪数字化的业内人士告诉产业家。

诚然如此。从某种程度来看,基于企业内部生产经营的数字化模型在帮助企业可以实现自身业务发展的小目标之外,也更在构建出B端市场和中国产业经济的新脉络。

以采购为例,基于线上采购的模式,企业对商品的采购会不再受时间和空间的限制,对于特殊的采购品类,也可以统一构建更为专业的产品标准,进而在市场实现良币驱逐劣币。

此外,基于线上的采购模型,市场也可以构建更为透明的信息机制,在助力中大企业按需定制的前提下,更可以帮助中小企业实现合理采购,进而盘活市场流通。

换言之,作为服务商而言,若其不仅要具备单点的数字化突破能力,更要有连接市场“一盘棋”的积淀。

从供需关系来看,包括采购和资产管理等其它经营场景在内的服务,在过去的多年时间里并不是没有,也并不是没有人提供在全国大市场和企业内部的类似数字化服务,但却依旧没有帮助企业解决真正的问题。

原因是什么?

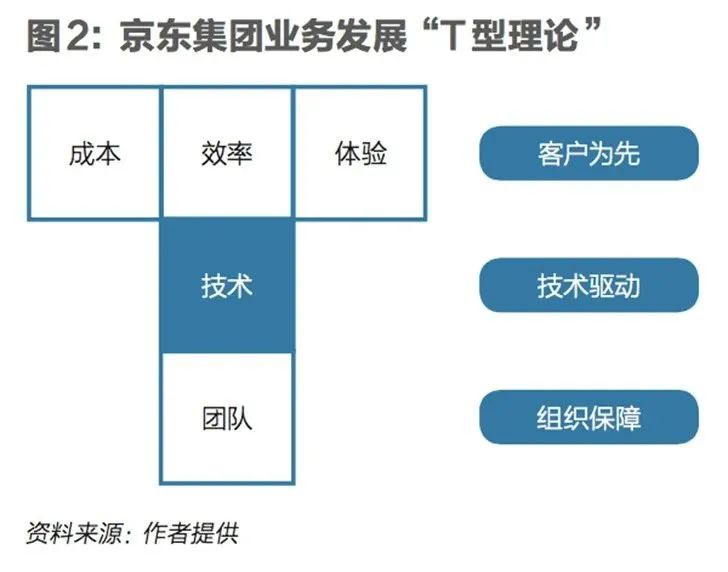

京东内部有一个“T型理论”,是京东的核心经营理念之一。按照“T型理论”,京东致力于持续优化“成本、效率、体验”,为客户创造价值。其中客户体验又包含了产品、价格、服务三要素。作为支撑,技术是驱动要素,团队是组织保障。

京东“T型理论”

也恰是在这个理论的指导下,京东在零售、物流和科技等诸多领域都取得不俗的成绩。而这个“T型理论”不仅适用于C端市场,对于B端市场同样适用。

即对企业服务商而言,其帮助企业答好这张答卷不单纯意味着搭建一个数字化系统和软件,再或者是寻找货源等,服务商应该做到的是基于更为高效的市场连接和产业积淀帮助企业在优化各个环节的基础上,做到真正的成本和效果导向。

但这对大部分服务商而言,都是很难做到的事。即不仅需要在采购、市场营销、资产管理、工装基建等诸多环节的产业理解,更需要服务商能为企业提供定制化的软件和交付服务。如果没有一定的产业和时间积累,很难做到“成本、效率和体验”的三位一体。

换言之,“T型理论”对应的是长期主义,仅完成其中诸如采购一个环节的线上化,对企业而言,很难产生质的影响,最终反馈到市场侧,也更是很难激起上下游连接的水花。

谁是这个问题的答案?

五,以实助实的进化

实际上,透过不同的案例能看出,京东企业业务为B端市场给出了一张答卷。

从“T型理论”的视角来看,这张产业答卷可以有更清晰的注解。

首先,京东企业业务作为京东内部最早也是时间最长的TO B业务线,其对于B端市场和B端企业有足够深刻的理解和认知,而这些产业积累结合京东强大的技术能力,最终聚合成京东企业业务的对外产品矩阵。

比如前文提到的服务58集团的京东VOP解决方案,再比如京东中采云以及京东慧采等产品,基于这些方案企业可以根据自身数字化建设情况匹配对应的方案。

在2022年的京东企业业务合作伙伴大会上,企业服务的方向更是被进一步明确。在大会上,京东企业业务发布了包括企业资产全生命周期管理、柔性快反定制、工装基建等一系列新的场景化企业服务解决方案,同时传递出加大与生态伙伴合作力度的态度。

可以理解为,京东企业业务为市场提供的是一个集采购、资产管理、市场营销、工装基建等诸多企业经营管理需求的一站式解决方案。

这种方案的价值点在于,其不仅可以帮助企业做好采购,更可以基于京东自身的数据和强零售能力为企业进行B端市场的赋能,通过一系列组合拳帮助企业完善包括成本、产品设计以及渠道流通等诸多经营关节,贯通数字化脉络。管中窥豹,这次伊利爆款牛奶就是一个例证。

此外,更为有值得一提的是,在自身的能力基础上,京东企业业务还联合了一众B端市场的生态伙伴,“集成”和“被集成”两条腿走路。比如专注企业租赁方向的小熊U租,比如专注资产全链条管理的易点易动,以及同样在电商采购侧布局的甄云科技等等,它们和京东企业业务一起,共同推动着B端企业和市场底层数字化的构建。

而在方案、服务、生态的加持下,京东企业业务跑出的也恰是“T型理论”模型,即通过技术支持和组织保障的迭代,进而做到客户层面的“成本、效率、体验”三位一体。

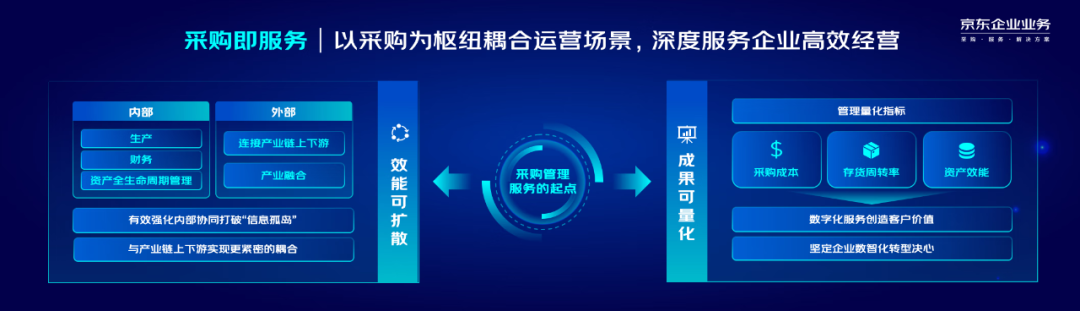

以采购管理作为服务起点,以数字化转型为路径实现服务的边界性扩展,深化企业内部协同,加强企业外部产业链上下游耦合与链接,助力企业真正做到采购成本的显著下降与资产效能的明显提升——这就是京东“采购即服务”的主张,也充分诠释了京东始终聚焦于B端市场“成本、效率、体验”提升的执着。

站在2023年的节点来看,京东企业业务的服务模型和“理论方向”也恰契合当下的市场。

根据国际知名管理咨询公司科尔尼发布的《中国企业服务市场白皮书》显示,如今企业服务市场的发展演进呈现“增值深化”和“模式升级”两大长期趋势,前者意味着要求服务商整合更多的资源,以及更广的服务范围;后者则是要求标准化程度更高的服务,以及以更低的成本提供服务。

这正是京东企业业务在走的路。根据不完全统计,在过去近十年的时间里,京东企业业务已累计服务超800万家企业客户,含九成以上的在华世界500强企业以及全国近70%专精特新中小企业。

如果说多年以来京东心无旁骛,聚焦于提升社会供应链的“成本、效率、体验”,而如今京东所打造的数智化供应链能力正在B端市场大放异彩。这就是京东在B端市场所叙写的“成本、效率、体验”的故事,而这个故事正渐入佳境。