监管的“达摩克利斯之剑”再次落下。

9月23日,市场监管总局约谈货拉拉,要求其严格遵守《中华人民共和国反垄断法》等法律规定,落实反垄断合规主体责任,及时规范经营行为,公平参与市场竞争,维护货车司机、消费者等相关主体合法权益,推动平台规则和算法公平公正、公开透明,促进行业规范健康发展。

截图自国家市场监督管理总局公众号

值得注意的是,此次约谈正值货拉拉第五次冲刺港股上市的关键节点,监管层在此时强调反垄断与算法公平,无疑为平台的资本化道路增添了变数。

从交通部点名到市监约谈

平台治理“旧账与新题”

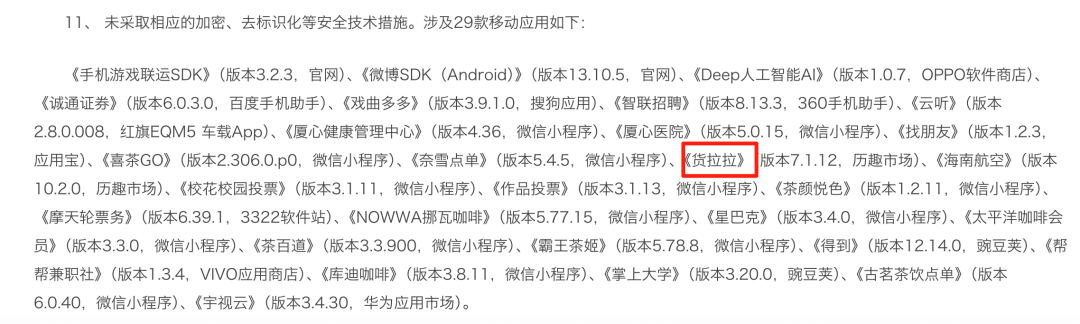

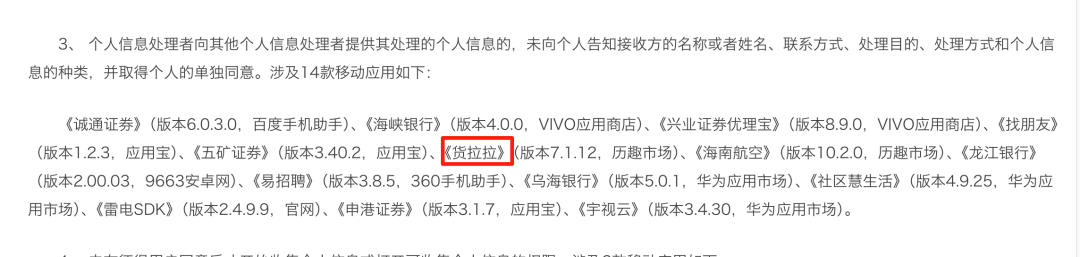

事实上,这已是货拉拉年内第二次被推至监管风口浪尖。今年6月,其APP因未采取加密、去标识化等安全技术措施,以及存在违法违规收集使用个人信息的情况,被国家计算机病毒应急处理中心通报存在违规收集个人信息问题。

截图自公安部网安局官微

本次反垄断约谈并非个案。交通运输部近年来已多次约谈主要网约货运平台:2022年以来,交通部就“平台压价竞争、多重收费、违规运营”等问题约谈了货拉拉等企业。会议重点指出,货拉拉通过“一口价订单”“特惠顺路”等方式恶意压低运价,严重损害司机合法权益、扰乱市场公平秩序。据财联社报道,2021-2024年间货拉拉因计价规则混乱、多重收费等问题被交通运输部门约谈超过10次。

此外,多起服务安全事件也对货拉拉造成负面影响:2021年2月,一名湖南23岁女生在货拉拉跟车搬家途中跳窗身亡,调查显示涉案司机多次偏航,后来被判过失致人死亡罪。该事件引发舆论强烈关注,货拉拉随后上线了全程录音和司机资质严格审核等安全整改措施。同年还有媒体报道,多名女乘客反映个人信息遭泄露并遭到司机骚扰。这些事件和投诉表明,平台在安全和服务规范方面仍有改进空间。

从安全漏洞到数据违规,再到如今的垄断争议,货拉拉的合规之路可谓坎坷重重。

货拉拉平台起家与商业模式

监管下货拉拉第五次闯关港交所

货拉拉成立于2013年,总部起源于粤港澳大湾区。创始人周胜馥曾是一名职业德州扑克选手,后来在香港创办货拉拉,将网约车模式复制到同城货运领域。

根据官网,平台通过共享运力整合社会车辆资源,智能调度多种车型,以“方便、科技、可靠”为理念为个人和企业提供同城/跨城货运、搬家、零担等服务。与多数运力撮合平台不同,货拉拉对司机采用“会员+抽佣”模式:司机需缴纳会员费后按单支付平台佣金。

截图自货拉拉官网

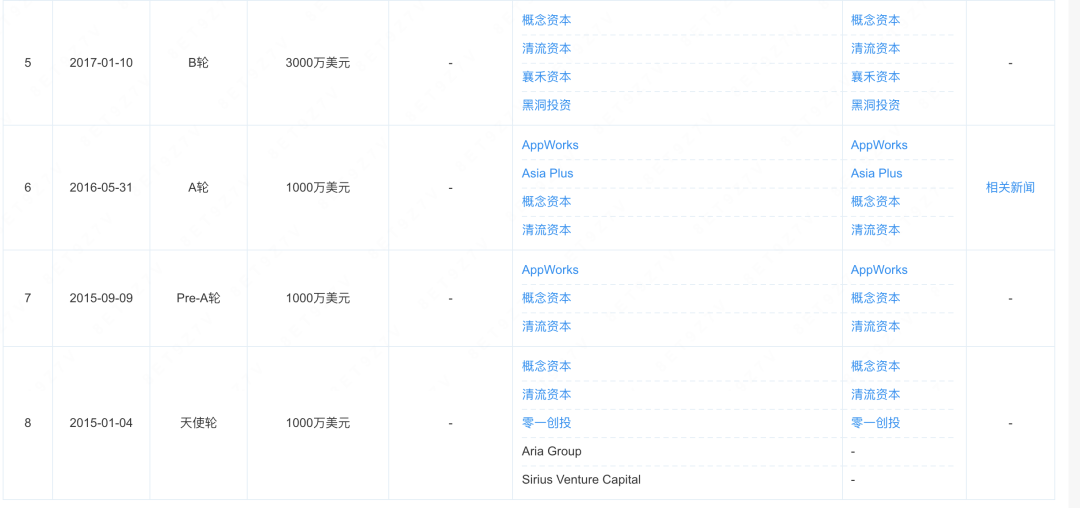

在资本布局上,货拉拉从创业之初就积极融资。2015年3月完成1000万美元天使轮融资,随后几轮募资由清流资本、概念资本、顺为资本等领投。2017年C轮获顺为资本领投1亿美元;2019年D轮3亿美元由高瓴、红杉等参与;2020年底E轮再获红杉领投5.15亿美元。2021年1月,货拉拉完成了总额约15亿美元的F轮融资,由高瓴、红杉领投,投后估值突破100亿美元。

截图自企查查

据公开资料,截至2025年,拉拉科技累计完成11轮融资、累计融资额约26.6亿美元,股东阵容豪华,包括红杉中国、高瓴资本、顺为资本以及腾讯、美团等大厂。

充足的资金支持帮助货拉拉快速扩张。截至2025年4月,货拉拉业务已覆盖中国内地363座城市以及全球14个市场,平台月活司机约120万、月活用户1400万。

为获得更多资本,货拉拉多次冲刺上市。今年4月,港交所公告显示,货拉拉(上市主体为拉拉科技)再次更新了招股书,并披露了2024年度财报数据。这也是货拉拉第五次冲击港股IPO。此前,其曾在2023年3月28日、2023年9月28日、2024年4月、2024年10月期间4次申请更新财务数据。

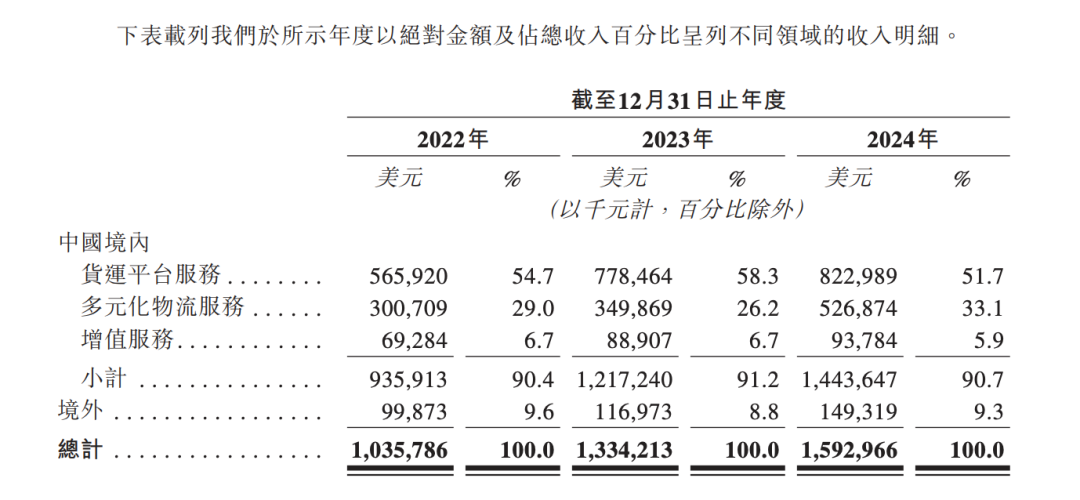

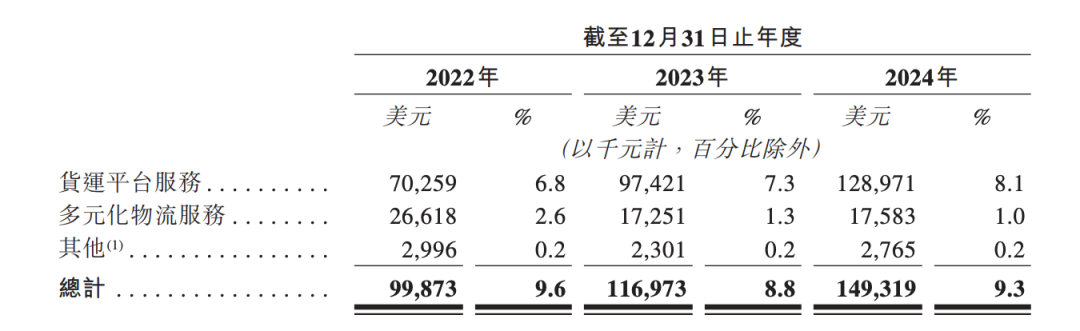

最新招股书披露,公司2022-2024年收入分别约为10.36亿、13.34亿和15.93亿美元(复合年增24.0%),其中2023年扭亏为盈净利9.73亿美元,2024年继续盈利4.34亿美元。平台收入主要来自货运平台服务,占比近60%。

截图自货拉拉招股书

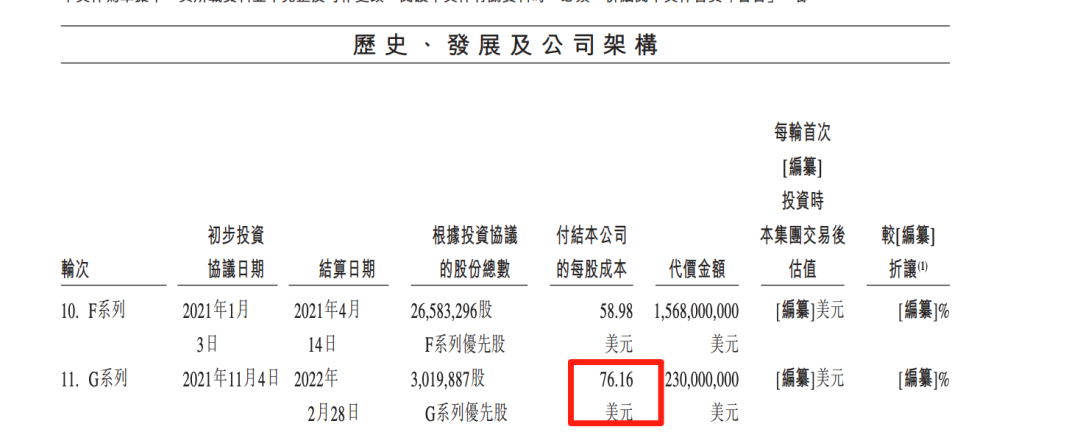

然而,股权市场对其估值也有顾虑:根据货拉拉招股书,货拉拉2022年2月的估值对应每股成本76.16美元,而2023年2月股份回购价仅57.57美元,估值缩水幅度达24.4%。分析人士认为,监管合规问题已成为货拉拉上市的最大不确定因素。

截图自货拉拉招股书

价格、规则与信任:司机与用户的三大痛点

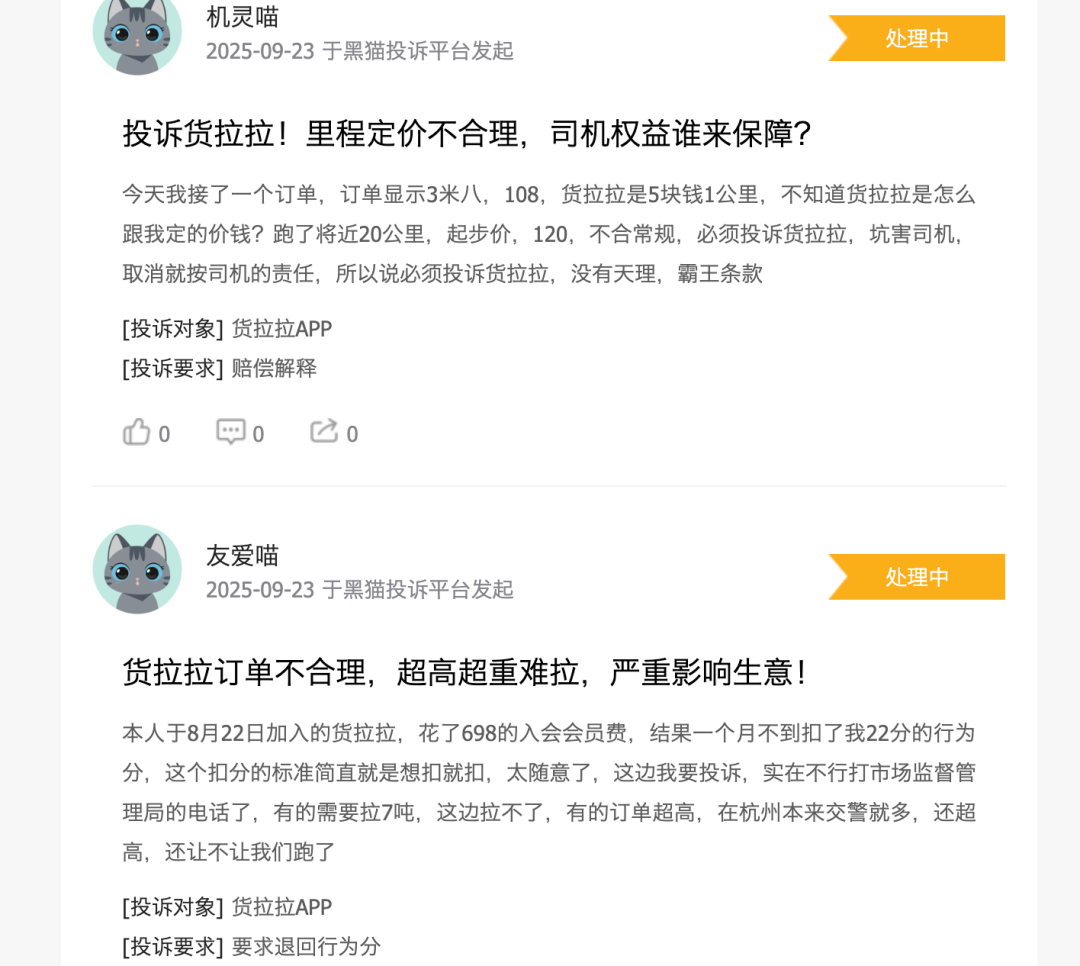

第一大痛点,司机权益诉求:众多司机投诉平台“压价”明显。根据黑猫投诉统计,与货拉拉相关的投诉累计超过8万起,约九成来自司机群体。

截图自黑猫投诉平台

司机反映平台通过一口价、优惠订单等方式压低运价,且经常被扣分、退还保证金困难等问题。例如,根据新浪新闻报道,2022年就出现过粤港澳大湾区自发罢工活动,司机抗议“会员费+抽佣”模式:缴纳高额会员后,仍被额外抽取5%~15%佣金。司机们称,平台设置的最优路线理想化,实际运行中绕行偏差大,往往导致司机亏本。

截图自黑猫投诉平台

第二大痛点,消费者搬家投诉:搬家用户频频反映平台出现“坐地起价”现象。根据上观新闻此前报道,多起案例显示客户支付定金并选好车辆后,司机现场突发更换更大车辆并大幅加价。货拉拉虽在服务协议中给出计价标准,但现实操作中司机往往以各种理由提高费用,致使消费者体验不佳。更令消费者诟病的是,平台服务协议通过免责条款推卸责任,遭到公众批评。

第三大痛点,安全与信任问题:网上曝光的安全事件也损害平台形象。前述长沙女生跳车案中,监控显示司机三次偏航,患者的家属质疑平台安全审查不足。另有报道披露,女乘客信息被泄露至司机群体中,遭到性骚扰。这些事件发生后,货拉拉承诺上线行程全程录音、紧急联系人和定位保护等功能,并公开算法优化方案,试图重塑信任。

满帮、滴滴货运夹击

差异化壁垒在哪儿

目前国内同城货运市场竞争格局已定:货拉拉凭借早期扩张占据领先地位,2020年市场份额约54.7%,2021年仍超52%。滴滴货运自2020年进入后迅速赶超,凭借品牌和资金优势占据约5.5%的份额;快狗打车紧随其后。

与此同时,美团、满帮等互联网巨头也纷纷入局:满帮集团(主营车货撮合、跨城业务)已于纽交所上市,并计划在港募集资金约10亿美元。

整体行业来看,快狗打车2018-2021年累计亏损近28亿元;满帮2019-2021年净亏损分别为15.24亿、34.70亿、35.54亿元。只有2023年开始,货拉拉才实现整体盈利。业内认为,持续的价格战和高额补贴带来用户和司机,但也导致盈利前景黯淡。

根据Analysys智库预测,到2026年中国同城货运市场规模可达1.67万亿元,但相关企业已超1500家,竞争日趋激烈。专家表示,同城货运要摆脱单纯烧钱,需要通过差异化服务、技术创新和全球化布局寻找新的增长曲线。

科创板日报报道称,反垄断监管已成为货拉拉“上市的最大变数”,尚未取得境外上市备案通知书,若因此遭处罚将严重影响IPO进程。

海豚智库创始人李成东向科创板日报指出,一旦货拉拉被监管部门处罚,可能对其上市冲刺造成负面影响;若此次IPO仍未成功,企业将面临更大资本压力。

快递物流专家赵小敏也表示,虽然货拉拉目前占据市场优势,但在满帮、快狗打车等已成功上市的背景下,货拉拉“不得不加快自身的上市脚步”以满足资本需求。

因此,在监管趋严和行业洗牌的大背景下,货拉拉需要通过算法透明化、司机权益保障等手段进行合规转型,但在价格战和盈利难题尚存的情况下,其未来发展仍面临不小挑战。