文:Leon

编辑:侯煜

AI 技术引领第四轮科技革命已成为全球共识,AIGC(生成式人工智能)正以迅猛之势向工业制造、商业服务、医疗健康等实体领域延伸渗透。据行业数据显示,2024 年全球 AI 领域投资规模已突破 3000 亿美元,市场热度与产业扩张速度可见一斑。然而,在 AIGC 向 AGI(通用人工智能)迈进的关键进程中,AI 产业链不同环节的企业生存现状却呈现出 “冰火两重天” 的鲜明反差。

一方面,以英伟达为代表的 AI 算力芯片企业,凭借在底层硬件领域的技术垄断与市场优势,成为全球 AI 产业增长的最大受益者 —— 不仅营收与利润持续高增,市值较早期更是实现超 300 倍增长,牢牢占据产业链价值高地;另一方面,聚焦大模型研发、AI 应用落地的企业,却深陷 “高投入、慢回报” 的 “烧钱” 循环:为抢占技术先机,需持续投入巨额资金用于算法迭代、数据标注与算力租赁;为拓展市场份额,还需投入大量资源进行场景适配与客户拓展,盈利周期被不断拉长。

中国作为全球 AI 产业的重要参与者,企业数量与市场规模均处于快速增长阶段。据中国信息通信研究院统计,截至 2025 年 9 月,中国人工智能企业数量已超 5300 家,在全球 AI 企业总量中占比达 15%,凸显出强劲的产业活力。但与此同时,市场竞争的加剧也让企业经营压力持续攀升。根据 IT 桔子数据,2024 年上半年,国内 34 家 AI 上市公司中,有 19 家处于亏损状态,累计净亏损额高达 62.4 亿元;更严峻的是,这种亏损态势在 2025 年并未得到有效缓解,行业整体仍面临 “技术叙事亮眼、盈利落地滞后” 的现实困境。

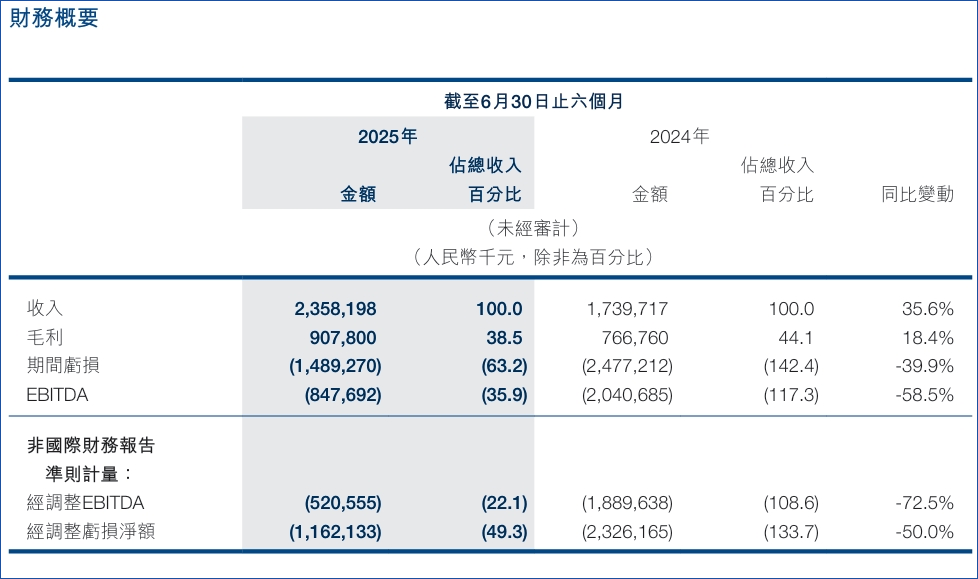

港股上市公司商汤科技(00020.HK)的经营状况与市值表现,正是当前 AI 企业生存状态的典型缩影。2025 年 9 月 29 日,商汤科技按照港交所披露规则,发布了包含 ESG(环境、社会及治理)信息在内的中期报告(即半年报),其财务数据再度引发市场对 AI 企业盈利能力的关注。财报显示,2025 年上半年,商汤科技实现营收 23.58 亿元,虽保持业务规模增长,但经调整后净亏损仍达 11.62 亿元,盈利压力尚未缓解。

无独有偶,昆仑万维、科大讯飞等国内知名 AI 概念股,在 2025 年上半年也均出现不同幅度的亏损,从侧面印证了当前 AI 应用与大模型领域企业普遍面临的盈利难题。

资本市场对 AI 企业的价值判断同样呈现出显著波动,商汤科技的市值走势便是典型案例。2021 年 12 月上市时,商汤科技凭借 AI 技术热度,市值一度攀升至 1400 亿港元;但此后受行业盈利预期调整、自身亏损持续等因素影响,市值逐步下行,至 2025 年 6 月末跌至 544 亿港元,较上市初期跌幅高达 60%;随着后续市场对 AI 产业长期价值的重新认可,叠加业务进展的积极信号,其市值逐步回升,目前已稳定在 1114 亿港元左右,市值波动幅度超 50%,既反映出资本市场对 AI 技术潜力的期待,也凸显出对企业短期盈利能力的担忧。

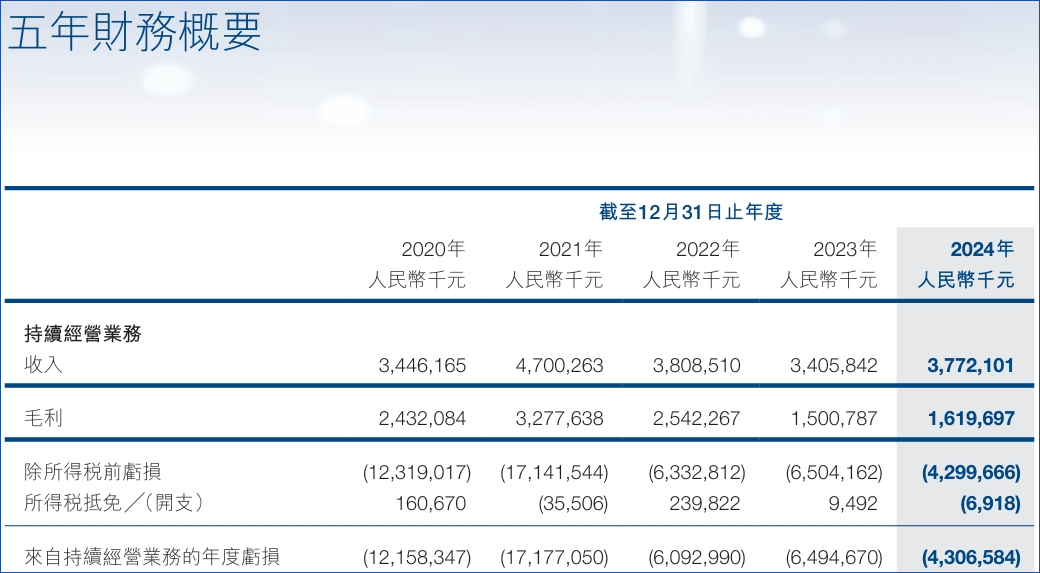

从财报数据来看,2020 年至 2024 年五年间,商汤科技累计亏损已超 465 亿元,持续的亏损态势让 “盈利” 二字成为企业发展路上的核心难题。

对于这家 AI 头部企业而言,能否突破当前困境、构建起稳定可持续的盈利能力,早已不是简单的经营目标,更像是一柄始终悬于头顶的 “达摩克利斯之剑”,既关乎市场信心的维系,也决定着其在 AI 产业竞争中的长期生存空间。

从计算机视觉龙头到 AIGC 布局,“1+X” 战略初显增收减亏成效

商汤科技最初聚焦计算机视觉领域,凭借人脸识别、图像识别等核心算法建立技术优势。随着 AIGC(生成式人工智能)产业爆发,公司逐步涉足大模型研发,并推进一系列 AIGC 业务落地;此前,商汤科技与旷视科技、依图科技、云从科技共同被业内称为 “AI 四小龙”,是国内计算机视觉赛道的代表性企业。

2024 年末,商汤科技正式发布 “1+X” 战略:“1” 为核心业务板块,重点覆盖生成式 AI 与视觉 AI 两大领域;“X” 为生态矩阵业务,包含智能驾驶 “绝影”、家用机器人 “元萝卜”、智慧医疗及智慧零售等方向。伴随战略落地,公司同步调整组织架构,明确 “X” 板块各生态企业将实行独立运营、独立融资,未来不排除独立上市的可能性。

战略方向确立后,商汤科技交出了首份阶段性成绩单:2025 年上半年,公司实现营收 23.58 亿元,同比增长 35.6%;同期净亏损 14.89 亿元,同比收窄 39.9%。与此同时,经调整 EBITDA(息税折旧摊销前利润)、经调整亏损净额分别同比收窄 72.5%、50%,期末现金及现金等价物规模同比增长 46% 至 111 亿元 —— 多项财务数据印证,“1+X” 战略在 “增收” 与 “减亏” 两方面均初步显现成效。

业务板块分化:生成式 AI 成核心引擎,X 创新业务仍处调整期

从业务板块表现来看,生成式 AI 业务增长尤为亮眼:2025 年上半年营收达 18.15 亿元,同比增长 72.6%,以 77% 的营收占比成为集团绝对核心业务,持续主导增长。

遗憾的是,商汤科技深耕多年的视觉 AI 业务表现承压,同期营收仅 4.36 亿元,同比下降 14.8%。对此,公司解释称,因一系列重大研发项目完成后,与东北亚某客户的合作模式多转为维护服务,进而导致该业务收入下滑。

此外,X 创新业务(生态矩阵业务)上半年营收 1.06 亿元,同比下降 39.7%。需要注意的是,本期财报已剥离部分亏损严重的业务 —— 例如 “绝影” 智能汽车业务仅统计智能驾驶相关收入,智能座舱、绝影 AI 云业务未纳入核算,本质是通过调整统计口径减少财务亏损的一种做法。

即便剥离了部分业务,X 创新业务的经营状况仍不容乐观。财报指出,该板块收入下降的主要原因是“绝影” 业务收入下滑。商汤科技表示,现有 X 业务最终将从集团合并财务报表中剥离;公司 CFO 王征在采访中也明确了 X 业务的发展方向:“集团减亏与‘1+X’战略关联紧密,这对商汤迈向整体盈利起到积极作用。我们对 X 板块充满信心,只是相较核心业务,其距离盈利点可能稍远。”

核心业务的高速增长叠加非核心业务剥离带来的减亏效果,让商汤科技本期财报数据显著改善。与之呼应的是,公司股价也略有回暖:10 月 6 日收盘价为 2.88 港元 / 股,较前一交易日上涨 0.35%。

新旧业务失衡:视觉 AI 失速、生成式 AI 狂奔

尽管商汤科技凭借“1+X” 战略实现了营收增长与亏损收窄,但新旧业务失衡、规模化能力不足等问题,仍是投资者担忧的核心。若将生成式 AI 视作公司的 “第二增长曲线”,那么作为 “第一增长曲线” 的视觉 AI 业务,其下滑速度之快远超市场预期,与战略规划中的 “双引擎” 定位形成明显反差。

事实上,商汤科技在 2024 年末宣布 “1+X” 战略时,董事长兼 CEO 徐立曾明确提出:“以生成式 AI 与视觉 AI 为双引擎,使商汤在继续保持视觉 AI 龙头地位基础上,抓住生成式 AI 所带来的历史性窗口。” 但从 2025 年上半年的业务表现来看,这一 “双引擎” 协同发力的目标尚未实现。

为何会出现如此显著的业务失衡?财报中提及的“东北亚大客户合作模式转变” 仅是表层原因,结合第三方调研数据可发现,视觉 AI 市场的竞争格局与行业趋势,才是导致业务下滑的深层症结:

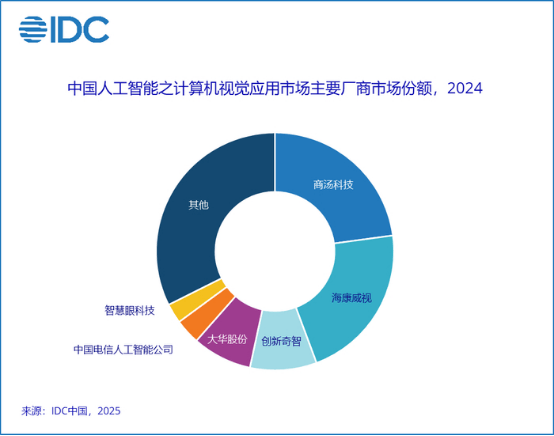

据 IDC 数据,2024 年中国人工智能计算机视觉应用领域,商汤科技虽仍位列市场份额前三(其余两家为海康威视、创新奇智),但增速已明显落后 —— 中国电信人工智能公司、海康威视的同比增速均高于商汤;更关键的是,该市场超 30% 的份额被众多中小厂商瓜分,这一比例超过任何单一头部企业,意味着行业集中度低、竞争进入 “红海阶段”,商汤的头部优势正被逐步稀释。

针对视觉 AI 业务的未来,商汤科技在财报中预判:预计计算机视觉行业将以约15%的年化增速持续扩容,公司视觉 AI 业务将大体保持稳定并有望实现反弹,同时计划向现有视觉 AI 客户推广生成式 AI 功能,试图通过业务协同激活传统优势板块。

与视觉 AI 的疲弱形成鲜明对比的是,生成式 AI 业务展现出强劲的增长潜力。2025 年上半年,商汤科技完成了基座大模型 “日日新” V6.5 版本的更新,并通过 “ToB/C + 直接 ToC” 的多模式拓展,构建起覆盖 SenseCore 大装置平台(云服务)、日日新金融版 / 教育版 / 政务版、“小浣熊” 办公助手、AI 文旅解决方案、咔皮相机等在内的产品矩阵。产品生态的完善带动 “日日新” 多模态交互时长年内增长 510%,直接推动生成式 AI 业务营收同比激增 72.6%,成为集团绝对的增长引擎。

但机遇背后,风险同样不容忽视。在商汤全力押注生成式 AI 的同时,市场竞争格局已发生深刻变化:2025 年,科技大厂凭借算力、生态与资金优势,在大模型领域逐步确立主导地位,倒逼中小 AI 企业与独角兽加速转型 —— 曾被业内寄予厚望的 “大模型六小虎” 中,百川智能转向垂直医疗领域,零一万物则彻底放弃大模型训练,聚焦应用场景探索;放眼全球,因资金链断裂、技术迭代滞后而倒闭或陷入经营困境的 AI 初创企业更是不计其数,仅有 OpenAI 凭借 “AIGC 发起者” 的先发优势与 T0 级技术实力,成为少数实现商业化突破的例外。商汤科技要在这样的市场环境中持续领跑生成式 AI,仍需突破多重挑战。

市场群雄盘踞,小厂何时盈利?

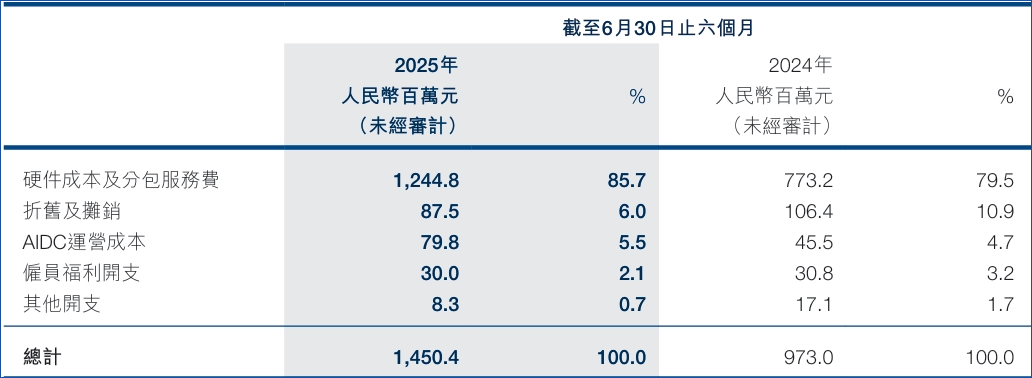

商汤科技全力押注生成式 AI 业务的 “副作用”,在 2025 年上半年财报中已初现端倪。报表数据显示,本期销售成本高达 14.5 亿元,其中硬件成本及分包服务费占比 85.7%(约 12.4 亿元),较去年同期有明显提升;与此同时,研发费用同比增长 12% 至 21.1 亿元 —— 双重成本压力下,公司毛利率从去年同期的 44.1% 降至 38.5%。尽管目前公司仍保有 111 亿元现金及现金等价物(期末数据),但高昂的成本支出与视觉 AI 业务 “造血能力” 的下滑,已成为其盈利道路上的两大核心阻碍。

从 AIGC 技术的当前发展路径来看,LLM(大语言模型)与 MM-LLM(多模态模型)的核心竞争力,本质上依赖 “算力(GPU)+ 算法” 的双重支撑,这对企业而言无疑是一场长期 “军备竞赛”。而在这场竞赛中,科技大厂显然拥有更强的资金实力:阿里已宣布未来三年将投入 3800 亿元用于 AI 基础设施建设;腾讯则计划将 2025 年收入的 10% 以上投入 AI 基建,以 2024 年营收数据测算,这一规模可达 660 亿元。可以说,AI 基础设施的完善程度,直接决定了企业在模型性能、调用量及 MaaS(模型即服务)云业务上的市场竞争力。

从第三方机构数据来看,商汤科技在生成式 AI 核心赛道的市场地位仍需突破:

●调研机构沙利文(Frost&Sullivan)在《中国 GenAI 市场洞察:企业级大模型调用全景研究,2025》中指出,2025 年上半年中国企业级大模型调用量排名中,阿里通义以 17.7% 的份额位居第一,字节豆包(14.1%)、DeepSeek(10.3%)分列二、三位;

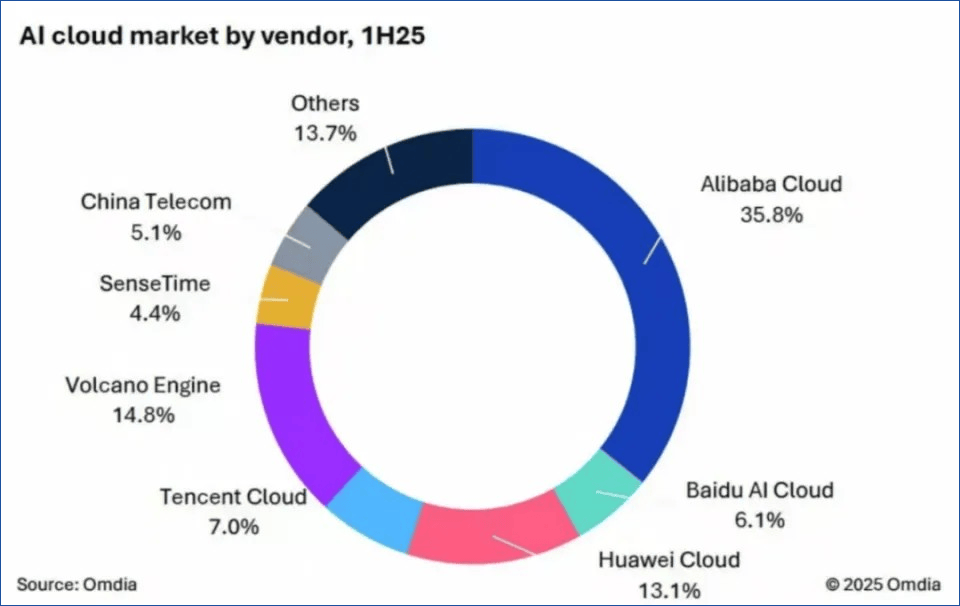

●Omdia《中国 AI 云市场,25H1》报告显示,2025 年上半年中国 AI 云市场份额前三为阿里云(35.8%)、火山引擎(14.8%)、华为云(13.1%),商汤科技以 4.4% 的份额处于末位;

●IDC 数据则显示,以中国公有云上大模型调用量为统计口径,火山引擎以 49.2% 的份额居首,阿里云(27%)、百度智能云(17%)紧随其后。

不难看出,无论以何种统计口径衡量,商汤科技在 MaaS 及云服务市场均未占据领先地位。而规模化不足的问题,又在一定程度上推高了其大模型的训练与运营成本,形成 “规模小-成本高” 的循环。更关键的是,科技大厂可通过多元化业务分摊 AI 研发成本 —— 例如将 AI 技术赋能电商、游戏、短视频等自有业务,构建 “算力 – 模型 – 业务赋能” 的闭环,这一点在阿里巴巴、腾讯控股 2025 年半年报中均有明确体现。相比之下,商汤科技作为聚焦 AI 的企业,缺乏多元化业务矩阵支撑,成本分摊能力有限,竞争压力显著大于大厂。

由此可见,若商汤科技选择持续在广义大模型与公有云市场参与竞争,就必须持续投入 AI 基础设施建设,在大厂主导的市场中 “夹缝求生”。短期内,其面临的成本压力与规模瓶颈难以突破,想要实现全面盈利,恐怕还需要相当长的时间。