导语:营收暴涨、门店破万,“好想来”能否延续业绩神话?

摘要:

1、资产负债率逼近七成,万辰生物高杠杆扩张。

2、“好想来”门店超1.5万家,市占率0.91%,稳居量贩零食第一。

3、加盟商回本周期延长,行业内卷加剧经营风险。

从食用菌种植转型为零食巨头,万辰生物(300972.SZ)以1.53万家门店的规模登顶行业榜首,却也带着高负债、加盟商回本难、创始人被留置等多重阴影。

如今,万辰生物再度开启港股上市之路,能否顺利敲钟?港股上市,对背后上万家好想来加盟商又能带来多少助力?

01 从菌菇到零食:万亿赛道的登顶者与隐疾

万辰生物的业务版图清晰划分为“零食为主、菌菇为辅”的两大板块。

据招股书披露,2025年上半年,零食饮料零售业务实现收入223.45亿元,占总营收的98.9%,而2022年这一比例仅为12.1%。

整体来看,万辰生物2022年至2025年上半年(简称“报告期内”)的营收分别为5.49亿元、92.94亿元、323.29亿元和225.83亿元。营收增速之快堪称行业奇迹。

2022年8月,万辰生物设立南京万兴切入零食赛道后,通过并购“陆小馋”“来优品”等区域品牌,2023年9月统一为“好想来”品牌,2025年3月成为国内首个门店破万的量贩零食品牌。传统食用菌业务则退居次要地位,2024年收入占比仅1.7%。

根据灼识咨询数据,万辰生物2023-2024年GMV同比增速高达282%,旗下“好想来”品牌2024年以零食饮料GMV计位列行业第一。

加盟策略是万辰生物业绩暴涨的基础,2022年,万辰生物仅有160家加盟店,到2025年上半年,已经疯涨至1.53万家,其中99%以上为加盟店。

截至2025年6月30日,万辰生物的门店网络已覆盖中国29个省份、直辖市及自治区,形成“长三角+山河四省”的核心布局,下沉市场渗透率领先同行。

但“高营收、低盈利”的问题始终凸显。

据申请资料,报告期内,万辰生物经调整净利润(非国际财务报告准则计量指标)分别约0.39亿元、亏损0.28亿元、8.23亿元 和9.22亿元。

不难看出,随着加盟店规模的迅猛增长,万辰生物的净利润也实现暴增,2025年上半年同比增速达到287.39%。

但由于计算口径不同,根据万辰生物2024年上半年财报和2025年上半年财报,万辰生物的归属净利润增速达到了惊人的503.59倍!其2024年上半年归属净利润仅约93.46万元,而2025年同期达到了约4.72亿元。

虽然上述增速高达500多倍,但万辰生物净利率却因为加盟店模式而大幅拉低,2025年上半年的净利率只有3.85%,2022年至2024年的净利率则分别为7.56%、-1.57%和1.87%。

与其对比,2018年~2021年的净利率水平分别为10.14%、20.44%和21.36%、5.39%。

盈利水平的大幅下降,与几百亿的营收规模形成鲜明对比,背后反映的也是量贩零食“薄利多销”的模式选择。

02 大举扩张背后:加盟商回本1年变3年

在万辰集团加快推进量贩零食领域的布局过程中,相继收购了几大区域零食品牌,如陆小馋、来优品、吖滴吖滴等,但这些收购基本都是通过举债完成,其负债规模也快速增加。

2022年末,万辰集团的流动负债仅约3.32亿元,到2024年末就达到了51.28亿元,3年暴涨15倍;到2025年上半年,其流动负债有所下降,但仍达到44.19亿元。

即便负债规模上涨,但万辰生物的并购步伐仍未停下。

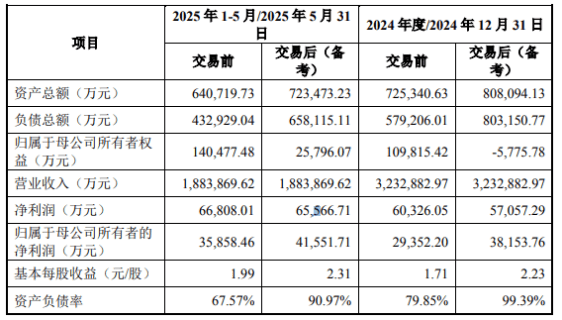

据2025年8月万辰生物公告,公司拟以13.79亿元现金收购南京万优股权,交易完成后负债总额将从43.29亿元涨至65.81亿元,资产负债率从67.57%升至90.97%(对比时间为2025年5月31日前后)。

截至2025年上半年,万辰生物总资产为74.6亿元,总负债达51.44亿元,资产负债率达68.95%。

同时值得关注的是万辰生物的现金流情况。

截至2025年6月30日,万辰生物短期借款约8.85亿元,一年内到期的非流动负债约2.14亿元,同期期末现金及现金等价物余额约33.58亿元

负债规模上涨的背后,令人关注的是万辰生物的加盟商模式能否延续过往的高增长模式,虽然财报上的利润数字很高,但线下的加盟商却反映称,行业越来越卷。

万辰生物、鸣鸣很忙集团(零食很忙)在2025年纷纷打出0加盟政策,爱零食为提升竞争力,甚至为那些在“竞对”品牌附近开店的加盟商给予不同数额的加盟补贴。

公众号“好想来品牌零食”在今年年初发布的加盟政策中提到,给予0加盟费、0服务费、0管理费、0配送费。根据公众号“零食有鸣YUMMY”今年2月发布的加盟信息,零食有鸣加盟实施0加盟费、0管理费、0培训费、0服务费。

但即便如此,加盟商的生意也不如以前好做。

“壹览商业”公众号发文称,加盟商面临着“收入降、成本升”的双重挤压。开设一家“好想来”门店,不含房租、人工等,前期需要投资约50万元,包括2万元保证金、13万元装修费、13万元设备费、18万元首批货款、4万元其他费用等。

该文还称,三四线城市或县级区域的120平商铺,月租金、人工月薪、水电杂费等每月固定成本至少需要2.9万元,而加盟商月净利润约3.01万元,若按50万元初始投资计算,回本周期约17个月。

“36氪”也在文中提到,山东滨州一家量贩零食店店主表示,2022年刚开业参与进来的优质铺面,回本大概只要一年,甚至不到一年时间,但现在优质店铺早已被扫空,加之市场内卷严重,回本周期得三年甚至更长时间了,“这还是乐观的预估。”

回本周期的延长与存货之间还存在一定联系,报告期内,万辰生物的存货规模随着业务规模扩大而同步大增。

据万辰生物披露,公司报告期内的存货分别为6320万元、6.86亿元、20.99亿元和16.29亿元,存货主要包括零食饮料零售业务有关的存货(包括成品)、与食用菌业务有关的存货(包括原材料及在途货品)。

万辰生物表示,在公司面临的潜在风险中,存货管理失误可能会对业务产生重大不利影响。

03 创始人被留置,“90后”儿子接班

2025年3月3日,万辰生物突发公告称,董事长王健坤收到国家某监委出具的通知书,被留置立案调查,且留置已涉嫌触犯刑法;公司仅表示“所涉事项与公司无关,未被要求协助调查”,未披露具体原因。

据多家媒体报道,这一事件引发市场剧烈反应,3月4日万辰生物股价单日暴跌7.74%,市值蒸发超10亿元。

截至目前监管部门尚未公布调查结果。在王健坤不能履行董事长职责期间,由公司董事兼总经理王丽卿女士代为履行公司董事长的相关职责。

万辰生物也是一家典型的家族企业,董事会成员多位家族成员,如非执行董事林该春女士是王泽宁的母亲;非执行董事陈文柱是董事长、执行董事王丽卿的表弟;王丽卿是王泽宁的姑姑。

王健坤被留置后,其1993年出生的儿子王泽宁走向台前。

王泽宁早在2015年就与姑姑王丽卿签署一致行动协议,目前王泽宁为万辰生物实控人,2025年7月担任总经理,8月担任执行董事,负责万辰生物战略的整体制定及执行、监督集团的日常运营、制定集团的年度目标、业务计划及运营政策。

王泽宁、王丽卿、陈文柱、福建农开发及漳州金万辰共同成为万辰生物的控股股东,福建农开发、漳州金万辰、王泽宁及王丽卿分别持有公司约17.46%、约13.14%、约13.66%及约0.07%的股份。

福建农开发由王泽宁、陈文柱及王丽卿分别持有80%、19%及1%股份;王泽宁、王丽卿及多名其他少数股东分别合共持有漳州金万辰约53.33%、37.67%及约9%股份。

在这次上市背后,王泽宁面临挑战还很多。

目前,量贩零食行业竞争呈现双寡头格局:万辰生物(好想来)与鸣鸣很忙集团(零食很忙、赵一鸣)占据头部位置,但市场集中度仍处低位。

据灼识咨询数据,中国零食饮料零售业高度分散。按2024年零食饮料GMV计算,“好想来”为中国最大的零食饮料连锁零售品牌,但市占率也仅为0.91%,前五大品牌合计市占率仅约3.85%。

而在资本市场上,鸣鸣很忙也在加速推进港股上市,两大巨头的竞争仍将持续。

在加盟商内卷,以及行业洗牌期的竞争压力,均可能成为监管问询与资本市场关注的焦点。对于投资者而言,万辰生物的核心价值在于下沉市场的门店网络与数字化能力,但需清醒认识其“高增长、低盈利、高负债”的现状

短期看,万辰生物凭借渠道网络、品牌势能与AI系统积累具备竞争力;但长期看,高负债、高扩张、低利润、舆论频发构成了持续隐忧。

创始人调查风波虽暂告一段落,但家族化治理、加盟体系稳定性、财务透明度、消费者信任仍需用更坚实的经营与披露来重建信心。

对投资者而言,值得关注的不仅是万辰生物的门店规模,而是能否证明:这场“零食风暴”过去后,谁能平稳进入下一个周期。