文:Leon

编辑:侯煜

APEC 期间,最不 “商业” 却最出圈的名场面,在韩国炸鸡店上演:英伟达董事长黄仁勋与三星电子会长李在镕、现代集团会长郑义宣三位大佬围坐,炸鸡的香气混着啤酒泡沫,把商业谈判的紧绷感冲得烟消云散。

可就在这份难得的松弛里,英伟达市值飙飞的曲线从未停下 —— 它悄悄告诉所有人,“All in AI” 早已不是选择题,而是行业心照不宣的共识。(延伸阅读:三星“李在镕之笑”背后的局)

放眼国内,阿里巴巴积极拥抱AI的态度,在一众互联网大厂中尤为突出。继年初宣布未来三年投入3800亿元建设AI基础设施之后,阿里巴巴CEO吴泳铭在2025云栖大会上宣布:大模型是下一代的操作系统,我们做了一个战略选择——通义千问选择开放路线,打造AI时代的Android。

而退居幕后的创始人马云也亲自下场,2025年2月11日,阿里创始人马云,低调现身阿里西溪园区C区,在夸克等AI to C业务所在办公区,微笑地跟员工打招呼。至此,承载了马云AI to C雄心的夸克浮出水面。

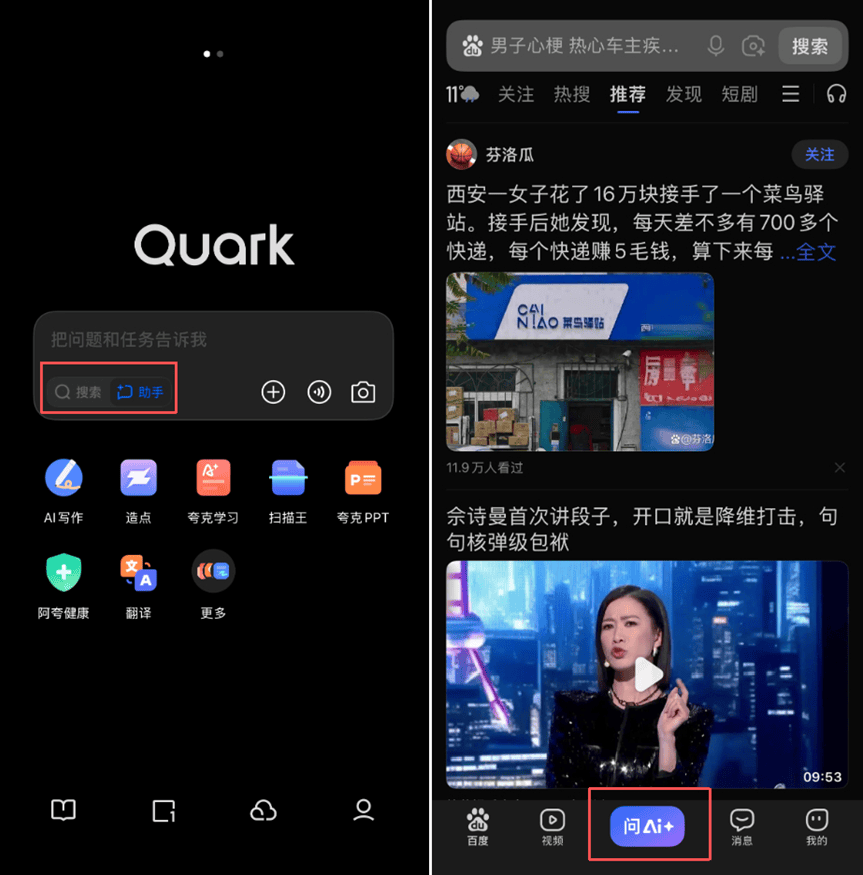

很快,阿里做出了实际行动。10月末,夸克上线对话助手功能,采用Qwen(千问)最新闭源模型,与搜索组合成双入口。

同时,作为夸克最核心的硬件载体,夸克AI眼镜S1在双11期间开启预售,售价3999元起。

据悉,夸克AI化是阿里“C计划”的重要一环,将决定阿里“AI To C”战略的整体推进进度。令人好奇的是,脱胎于UC的夸克,为何会在AI时代成为阿里系的先头军、甚至用上了“软+硬协同”的顶级配置?

3999元起的夸克AI眼镜,价格不菲

在明确阿里 “AI to C” 战略与夸克的核心角色后,我们先聚焦战略落地的关键硬件 —— 夸克 AI 眼镜 S1。

这款定价近 4000 元的产品,既是阿里硬件能力的一次试水,也是其整合 AI 与生态资源的具体体现,接下来笔者将从开发背景、配置功能、预售情况等维度,看看它为何定价不低。

作为互联网大厂,阿里亲自操刀硬件的经验有限。据悉,夸克眼镜的硬件是由阿里智能信息事业群终端团队主导开发,最初准备了纯语音和衍射光波导显示双版本,但最终上市销售的仅有后者。

夸克AI眼镜S1的配置不低,包括双目Micro-LED+ 衍射光波导显示,能够实现单色HUD显示,进一步丰富了AI眼镜的体验。同时,高通骁龙AR1+恒玄2800双处理器、1200万像素摄像头(索尼IMX681),都是目前主流的配置。

值得一提的是,该眼镜采用了可换电池设计,电池设计在眼镜腿末端,可拆卸换电实现“无限续航”。

由于搭载显示,夸克AI眼镜的应用形态显然比纯听觉方案要丰富不少。应用方面的核心竞争力依赖于Qwen闭源模型,可实现诸如实时翻译、高德近眼导航、识物询价、支付宝“看一看”支付等功能。

双11期间,夸克AI眼镜开启早鸟预售,售价3999元起(可选配近视镜片),如果是88VIP会员价格则为3699元起,可叠加9折消费券。目前,夸克AI眼镜淘宝/天猫页面显示已售出4000+,将于12月初发货。

对比市场竞品,夸克AI眼镜的价格略高一些。同样搭载通义大模型、光波导显示且其他配置相似的Rokid Glasses,其天猫售价为2969元起。

夸克AI眼镜显示效果

从积极的一方面来看,阿里是国内首个实现“自研大模型+自有硬件”部署的大厂,竞争对手的步调则慢了一拍。在自研大模型的大厂中,去年就已经发布的小度AI眼镜则迟迟未开启预售,而传闻已久的字节AI眼镜至今仍不明朗。(详情见:小度的AI眼镜,能否重新定义市场?)

据IDC数据显示,2025 上半年,中国智能眼镜厂商出货量突破 100 万副,同比增长 64.2%,预计年内出货量超200万副。虽然市场规模亟待提升,但作为目前最适配AI应用的入口之一,AI眼镜市场显然是必争之地。

是AI-To-C入口?还是“四不像”?

分析完夸克 AI 眼镜这款硬件产品的价格与竞争力后,我们需要把视角拉回到夸克生态的核心 —— 夸克 App。毕竟硬件更多是 “拓维” 工具,真正触达广大 C 端用户的还是手机端应用。

而夸克 App 特殊的定位,让它在承担阿里 “AI to C” 入口角色时,也面临着身份模糊的问题,下面具体拆解这一矛盾。

夸克AI眼镜作为夸克的载体,作用是拓维,吸引那些需要进阶AI体验的消费者。而拥有更广泛受众的,必然是手机端的夸克App。

夸克App既是浏览器,也是搜索引擎,是阿里系应用中少见的“非电商基因”产品,互联网工具属性更强。因此,它也享受到了Qwen闭源模型的待遇,背后是阿里急切打造AI To C爆款的需求。

因此,夸克的竞争对手不仅局限于搜索,还包括其他AI原生应用,比如豆包、腾讯元宝,甚至是自家的通义,这也让夸克变得有些“四不像”。

夸克(左)与百度(右)界面对比

夸克App新版本的最大变化,是在搜索框下方新增一个“助手”按钮,点击即可切换为问答模式(向右滑动屏幕亦可),使用体验与其他AI助手应用无异,支持深度思考,并集成了AI写作、拍照搜题、翻译、打电话等工具集。

值得一提的是,百度App早在年初就将AI入口集成于搜索中,但使用体验相对糟糕。关键在于:百度App虽是搜索应用,但却将信息流放置于首屏用来获取流量,AI入口则放置在底部栏。相比之下,夸克的首屏非常简洁,突出了工具属性,是更加聪明的设计。

简单试用一下夸克的问答功能,闭源Qwen模型的性能的确更好。用同一张图片分别问夸克、百度和豆包“图中有几块鸡翅”(打开深度思考),夸克、百度和豆包的回答分别是:八块、五块和六块,夸克最接近准确答案(十块)。

从左至右依次为夸克、百度、豆包问答结果

一个小插曲,笔者尝试问通义App相同的问题,同样开启深度思考(Qwen3-Max模型),通义在思考113秒后给出的答案居然是:三块。翻看其思考过程,大模型在肯定和否定间反复横跳,最终给出了误差最大的答案。

如此来看,经过调校的Qwen闭源模型的确在一些问题的处理上要优于开源模型。据悉,夸克团队还训练了医疗、教育、法律、金融等多个垂直领域模型。然而,双线发展有利有弊,理想的情况是相辅相成、共同壮大,但现实往往是“左右手互博”。

通义App问答结果

从产品定位来看,阿里希望将通义App打造成原生AI应用中的全能范本,可选多种模型、工具更丰富(如AI生图、修图、分析研究等),更偏向生产力;夸克则更倾向于搜索+少量AI工具的模式,再通过闭源模型的细化调校提升体验,面向C端用户。目前数据呈现的状况是:潜在的内部资源竞争(如投流)不可避免,用户群体分流明显。

“昂贵”的夸克和阿里的AI野心

无论是夸克 AI 眼镜的定价争议,还是夸克 App 的 “四不像” 困境,背后都离不开阿里对 “AI to C” 的迫切追求。接下来我们跳出单一产品,从用户数据、投流成本、盈利模式等维度,看看夸克目前的市场表现,以及它为何能成为阿里实现 AI 野心的关键选择,同时也分析其面临的现实挑战。

根据《Xsignal 全球AI应用行业季度报告丨2025》显示,第三季度中国AI应用9月MAU(月活跃用户)突破4.6亿,季度增长率为7.17%。在AI应用App端,豆包以2.2亿MAU登顶,夸克的MAU则在9610万左右。结合另一组来自“AI产品榜”的数据,通义App月活数仅为696万,远落后于第一梯队。

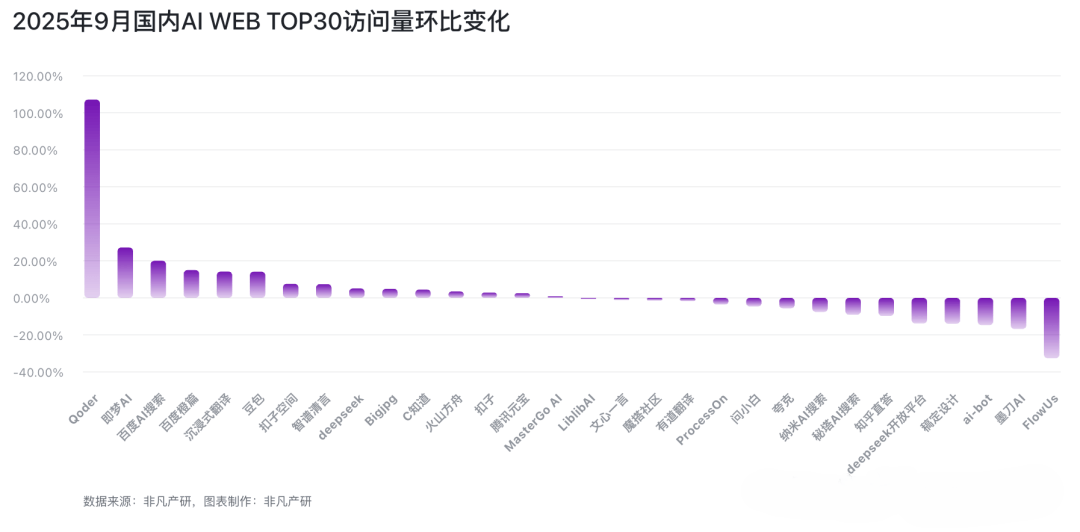

更为关键的是,夸克并非仅有手机App,还包括Web及PC浏览器版本。但市场表现,还缺乏竞争力。非凡产研数据显示,2025年9月国内AI Web端MAU总计为1.37亿,其中Top 10占据77.6%,夸克仅位列第22位,呈环比下降趋势。

那么,夸克的投流成本是多少呢?来自AppGrowning的数据,2025年1-7月,夸克投放金额均超1亿元、其中3-7月超4亿元,与今年夸克的用户增长周期吻合,投流对MAU提升的效果可以说是立竿见影。

数据来源:AppGrowning

与海外市场不同,中国AI应用在C端基本上是免费的,企业们主要通过为B端用户提供大模型API调用、出售Token盈利。

AI To C的意义在于庞大的用户群,依托于此,可以拓展增值服务(比如会员、网盘等)、吸引广告投放等,另外C端用户的数据可以帮助企业完善大模型算法,提升竞争力。

前文也提到,推出自研硬件也成为夸克盈利的新尝试。

一直以来,阿里因“电商基因”太过浓厚,缺乏具有粘性的通用型互联网入口,相比腾讯的社交、字节的内容驱动存在明显的劣势。

回望马云执掌阿里的时期,也曾尝试通过支付宝社交化、阿里云OS+手机厂商合作等形式寻找新入口,但均已失败告终,即便后续收购内容或工具型企业如优酷、UC(夸克),但由于业务类型与主营跨度太大,基本上也是各自为战。

正如吴泳铭宣布阿里下一阶段的愿景是“打造AI时代Android”,夸克AI化是目前阿里最好、也是为数不多的选择。

只有通过撬动非电商的C端用户、形成稳定且牢固的互联网用户群体,才能支撑阿里从电商向AI企业转型。不过,夸克本质上缺乏微信的不可替代性,投流不可持续,或许AI眼镜的成功与否将是一个转折点,决定夸克未来的走向。

英文摘要版:

All in AI: Alibaba’s Quark Bet—Glasses, Growth, and the AI-to-C Jet

Against the backdrop of “All in AI” solidifying as a universal industry trend, Alibaba Group has emerged as a leading player in corporate China’s AI push—committing $38 billion this year to AI infrastructure and framing its Tongyi Qianwen large language model as the “Android of the AI era.”

The e-commerce giant has moved quickly to deliver on that vision via its Quark unit: Quark, a browser and search tool free of Alibaba’s e-commerce DNA, now includes an AI assistant powered by Tongyi Qianwen’s closed-source model. Separately, the 3,999-yuan ($545) Quark AI Glasses S1—priced at a premium to rivals like Rokid Glasses, which start at 2,969 yuan—launched pre-sales during China’s Double 11 shopping spree.

The device packs dual displays, swappable batteries for extended use, and AI features ranging from real-time translation to Alipay’s “glance-to-pay” function.

Yet Quark, while central to Alibaba’s “AI-to-C” (AI to consumer) strategy, faces steep challenges. It competes not just with traditional search engines, but also with AI-native apps like Doubao—whose 220 million monthly active users (MAUs) dwarf Quark’s 96.1 million—and even Alibaba’s own Tongyi Qianwen app, which has just 6.96 million MAUs.

Heavy marketing, including monthly spending of over 100 million yuan, has helped lift Quark’s user growth, but its web and PC browser versions remain uncompetitive in a crowded field.

Still, Quark represents Alibaba’s best bet to pivot beyond its e-commerce core and build the user stickiness critical for AI success. The early performance of its AI glasses—with over 4,000 pre-sales to date—could well determine whether Alibaba’s ambition to reposition itself as an AI leader, not just an e-commerce giant, gains real traction.