全国有1.75亿90后,其中只有13.4%的年轻人没有负债,而86.6%的90后都接触过信贷产品,与传统信用卡不同,年轻人开通花呗、借呗、白条等消费信贷几乎毫无门槛。也许是指责声太盛,近日网友反馈,自己的花呗被降到了3000元以下,部分用户的花呗功能甚至被关闭。对此,蚂蚁集团方面回应称:花呗正在调整部分年轻用户的额度,倡导更理性的消费习惯。

尤其是年末,各个互联网公司都喜欢出年度账单,从微信到支付宝,从淘宝到美团外卖,只有这一刻,我们才猛然发觉原来自己不知不觉花了这么多钱。

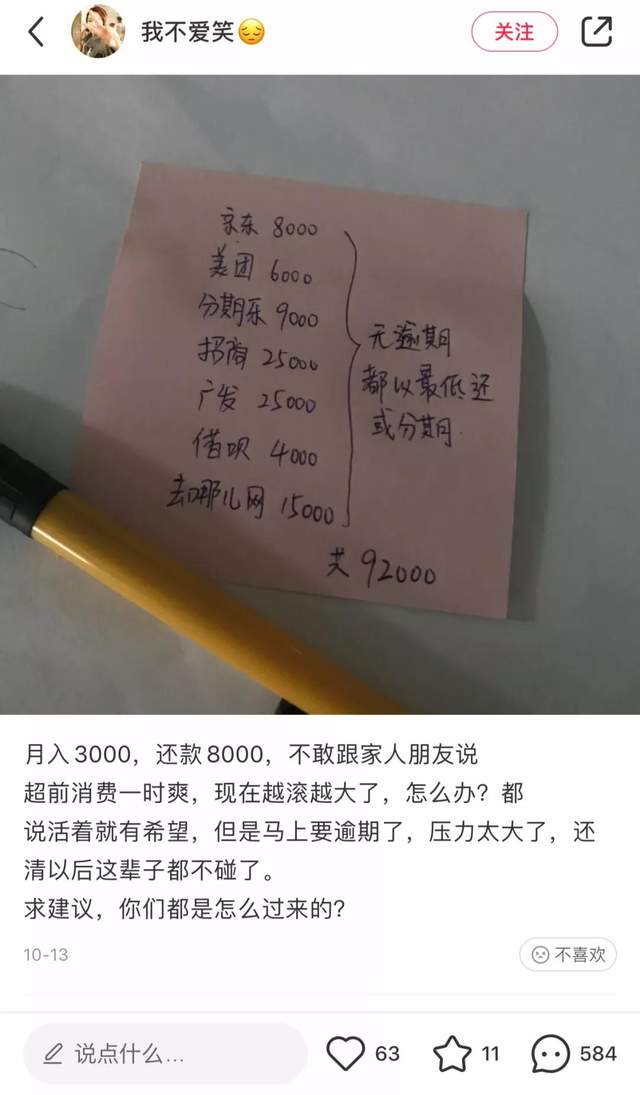

都说当代年轻人的生活现状是这样的:拿着几千的工资,过着上万的生活,看似挺有规律的生活,却因为越来越高的债务变得压力剧增。某瓣小组有一个“负债者联盟”,里边大多是一些负债的90后、95后。不到一年的时间,现在有30000+的成员。负债的原因很多,创业失败、家人重病、杀猪盘、被朋友坑骗……但最主要的原因是:超前消费。大部分人经历了各种鼓吹超前消费的洗脑攻击,一直到自己还不上,家人朋友都被问候了一遍之后,才发觉自己干了什么。

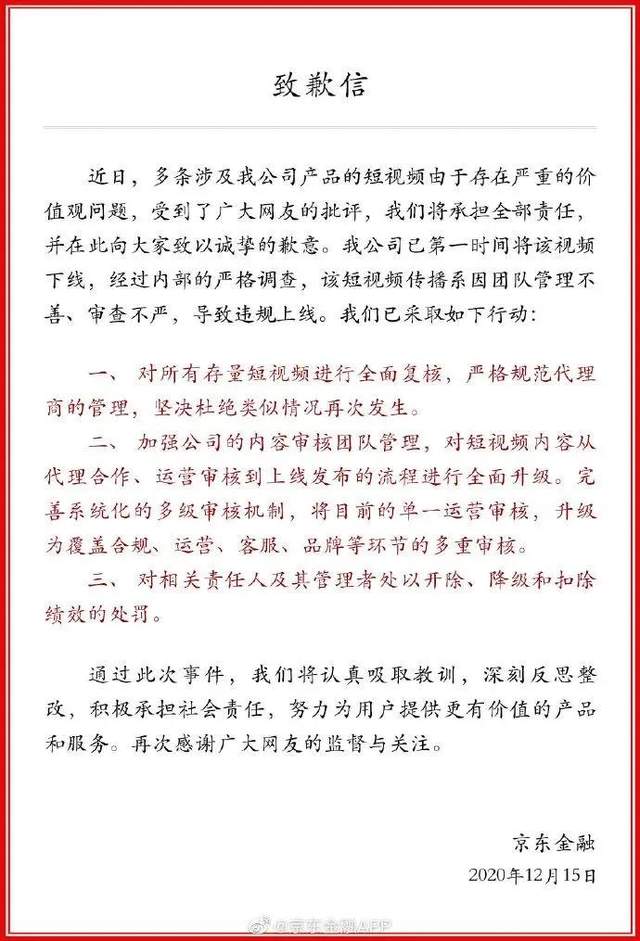

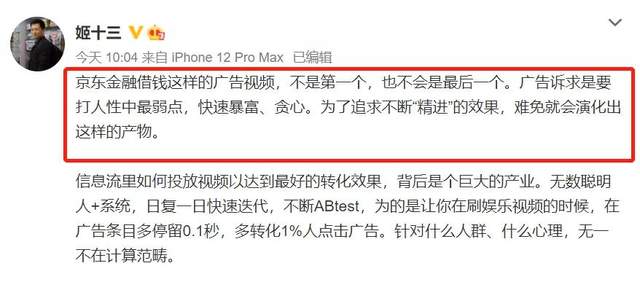

这不,前几天京东金融刚因为一则广告全网道歉,广告中,一个穿着朴素的男子带着妈妈坐飞机,妈妈晕机,空姐问:您需要升舱吗?升舱费用是1290。男子打开微信零钱很为难地说不用了。这时,后排一个西装革履的男子接话说:升,升舱的钱我来出。然后拿过男子的手机,一顿操作后在京东金条的备用金上借了150000元,并豪气地说:急用钱的时候随用随取,别被没有礼貌的人笑话了!让广告外的我一脸懵逼。。

该系列视频一出,遭到大部分人反对,有博主质疑一个市值近一万亿的互联网公司,这样的广告从策划、拍摄到投放,竟然内部没有一个人站出来说有不妥?

其实,只要你身处互联网时代,就躲不开这些借钱的金融广告,甚至不小心打开一个APP,页面就会自动跳转到借钱平台,有网友把国内互联网公司前30家公司罗列了一下,基本上都有一个金融梦,快手虽暂时还没有布局,也有相关招聘。

为什么几乎所有互联网巨头都不约而同地把视线盯上了金融业务?原因很简单:挣钱。整个A股,去年利润最高的前十里除了中国平安,9家都是银行。

谁也不想错失眼前这块儿肥肉!

从2014年开始,京东阿里百度腾讯先后进入消费金融领域。2014年2月,京东推出了京东白条;同年12月,阿里推出了“花呗”;2015年4月,百度推出了“百度有钱”,其中,腾讯算是最早试水消费金融领域的,相继推出了微粒贷、微车贷、微装贷。

就在腾讯推出微粒贷的前一个月,蚂蚁花呗正式上线,随后,阿里又相继出现了借呗、天猫分期购、蚂蚁小贷、口碑贷等众多线上金融产品。通过蚂蚁金服聚焦于用户的消费金融领域以及场景化消费金融产品花呗和无场景化消费金融产品借呗和征信体系芝麻信用的联合应用,至此,阿里的线上消费金融体系可以说已趋于完善。

更早前,在没有花呗的日子里,京东白条独领风骚,2013年11月,白条产品原型设计完成;2014年2月14号,京东白条正式上线,2015年小白卡诞生;2015年底,百度金融成立,其主要业务包含消费金融、百度钱包、互联网银行等多个板块。

除此之外,还有风靡校园的分期产品——360分期。

随着互联网不断发展,现在,只要你打开手机,基本上每个APP都可以借到钱,大家都盼着你借钱。

豆瓣用户Beluga对此专门做了一个整合,在其主页,你可以发现借钱已经覆盖到各个方面:

早上起来,吃个早餐吧。没钱?可以借。

吃完早餐去上班,打车没钱?可以借。

中午吃个午饭吧,美团能借,饿了么也可以借。

就连美图秀秀也可以借。

更不用说什么贴吧、微博、网盘、携程、WPS、微博、抖音等等,只要你能想到的平台都可以借钱。

聊天聊累了,看个剧照样可以边看剧边借钱。

被这些随处可见的借钱广告包裹的我们因为欲望越陷越深。

本质上,这项所谓的“互联网消费金融”业务与银行放贷没啥区别,区别在于互联网公司更容易获得更多用户,但都是赚利息和手续费的暴利业务,艾瑞分析统计,2017年花呗放贷规模超9000亿,借呗放贷规模超5000亿。公开资料显示,2017年花呗营收29.89亿,净利润20.39亿,借呗营收92.62亿,净利率超过60%以上。

而利润背后都是生意,往小点说,超前消费确实可以提高消费者的生活物质水平,让他们提前享受到商品带来的服务,但也会导致资源浪费,进行无意义消费甚至于为物质所控制,比如买好多重复的无意义的东西,最后成为欲望的傀儡,另一面,适当的超前消费可以拉动国家经济增长,但发放过度也会导致经济危机的发生。

我有两位朋友,一位因为常年在金融网贷平台上借钱,以贷养贷,最后因为疫情的原因,还不上了也不敢告诉家里面,不知道从哪里搜来的方法换掉了手机号和住址,朋友挨个被骚扰了个遍,如今想贷款买房买车都不可以,因为征信过不了。

还有一位,大学在校生,年龄比较小,每个月生活费根本不够花,换手机换电脑换化妆品,舍友过生日要送礼物,自己过生日还要请客吃饭,偶尔去逛街买买衣服都是一笔额外开支。原本她觉得一个月生活费 3000 块,每个月分期一千多完全可以接受,但后来开销越来越大,问她怎么可以花这么多?她说大家都是这么过的,曾经有几次还不上,舍友还专门给她推荐了另外几个借钱的平台,告诉她可以先应个急,拆东墙补西墙的结果就是大四那年欠了二十多万元。

最后实在扛不住了,她告诉了家里面,父母把这些钱还了。

这只是我身边最常见的两个例子,用其他人的话来说,他们还算是幸运的,有多少人因为无力偿还最后走向了不归路?一时的享受和侥幸,固然爽,可欲望一旦被打开就难以抑制,涉世未深的年轻人,总是低估生活的艰难,只顾着享受自由,不愿意被束缚,却不晓得被账单剥夺了真正的自由,被债务压垮的时候,才幡然悔悟。

京东金融借贷的荒诞广告,不过是行业的冰山一角,2019年底,有媒体针对大学生超前消费进行问卷调查,89.77%受访学生使用过分期付款来超前消费,在超前消费类型中,85.98%用于购物,用于饮食和娱乐的分别占65.15%和30.30%。

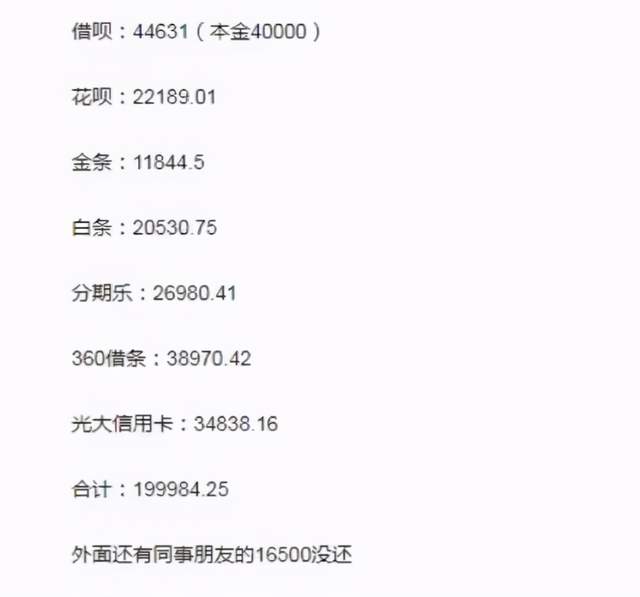

一位95后姑娘,2018年,光是口红,就买了300根。到后来,买的东西太多,她已经没什么想要的了。可等她粗略算了下负债:某商50000;某信4500;某团27000;某度55809;某呗16918;某东5000;朋友2000。

3年,她欠下了15万。

而直播的兴起又给了他们另一个花钱理由,为喜欢的人打赏。这种花钱是没有感觉的,从几十块到几百块再到上千块,几个小时内就可以花上万。

再加上大数据时代,你的隐私数据早就不是秘密,平台之间都是相通的,只要你打开了网贷的口子,就会有无数家机构向你伸手。尤其是当这些头部的互联网公司进场后,年轻人借钱这件事,变得越来越简单,即便是降了额度的蚂蚁金服,也没有公布是如何判断放贷等级的。他们总可以根据你的消费习惯,评估风险。

一篇名为《基于LRFM模型的网贷平台借款用户分类研究》的论文中,作者将网贷用户分为了三类。第一类用户借款交易频繁、借款金额大,对于平台的贡献度、忠诚度高,重复借款的可能性较大,是核心用户,一般都有一对一服务;第二类是不确定型用户,长时间未在平台进行借款行为,流失倾向比较严重,平台收益较小,必要时这类用户可以直接放弃;第三类用户忠诚度高、借款需求多,但为平台创造的利润较少,选择平台更谨慎,可以作为重点培养对象。

技术改变了互联网,也改变了人的欲望,没有繁琐的程序,没有复杂的担保,你需要的仅仅是输入身份信息和密码,就能轻松获得一个不错的额度。在这个感觉人人都在超前消费的年代,如果你没有信用卡,没有任何借贷行为反而变成了异类。其实适当的消费和信用分期,不仅不会让你陷入网贷困境,还能提升你的信用等级,帮助银行更好评估,但前提你可以控制住自己的欲望。

温情的背后必定是赤裸裸的资本逻辑,90后已经很不容易了,他们面对着高房价,高物价。还得整天听着各种毒鸡汤,被互联网借钱广告洗脑,什么钱不是省出来的、不要因为没钱而被人看不起、贷款旅游才是爽,借钱消费就是开心等等。

怎么说,借贷平台使用得当就是一种工具,使用不当就会成为资本镰刀下那颗绿油油的韭菜。