一、一周并购总体动态

7月8日至7月14日,以上市公司为收购方的并购共计45个,本周无借壳上市或者上市公司控制权发生变动等重大重组事件。

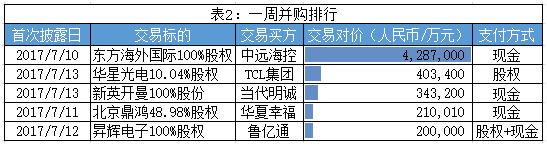

涉及上市公司的这全部45个收购事件中,涉及定增重组或者构成重大资产重组的重组事件情况见下表1,其中包括TCL集团(000100.SZ)收购华星光电10.04%股权、鲁亿通(300423.SZ)收购昇辉电子100%股权在内的2家上市公司收购构成定增重组,由于涉及发行股份,均需要证监会审核通过。

本周有包括当代明诚(600136.SH)、中远海控(601919.SH/01919.HK)等在内的5家上市公司收购构成重大资产重组事件。上述收购事件中,鲁亿通的收购事项同时构成定增重组和重大资产重组认定标准。

注:上述并购重组事件均是站在收购方角度观察,不考虑上市公司重大资产出售

本周并购市场上主板与中小创平分秋色,均有21家上市公司发生并购。在主板中,深市公司有8家,沪市13家,其中华夏幸福(600340.SH)、京汉股份(000615.SZ)、泰禾集团(000732.SZ)三家公司均发生2次并购。以沪深两市来划分,深市上市公司仍然超沪市,共计29家发生并购,沪市上市公司共计13家发生并购。

本周已经披露发生额的并购交易总金额近645亿元。中远海控要约收购东方海外国际至多100%股权涉及金额428.7亿元,成为本周并购市场最大的并购事件。此次收购完成后,中远海控将成为全球第三大船运公司。

二、一周上市公司并购对价排行

三、一周并购重组审核结果

注:(1)常宝股份需要补充披露本次交易完成后,交易对方嘉愈医疗及其实际控制人在解决与上市公司同业竞争方面的进一步措施;

(2)陕西金叶需要补充披露西部优势资本与重庆金嘉兴之间借款的后续安排;

(3)岭南园林需要补充披露标的资产国资评估程序不完备的法律风险。

四、下周并购重组委审核事项

截至7月14日,中国证监会并购重组委员会安排7月17日-21日的重组审核事宜如下:

五、一周并购典型事项——TCL集团收购华星光电10.04%股权

1.交易方案概述

TCL集团拟发行股份购买长江汉翼、星宇有限、林周星澜、林周星涌、林周星源、林周星涟合计持有的深圳市华星光电技术有限公司(下称华星光电)10.04%股权,交易作价为40.34亿元,全部以发行股份方式支付。

本次发行股份数量合计约13.01亿股,发行股份价格为3.10元/股。本次交易完成后,TCL集团将直接持有华星光电85.71%股权。

本次交易不构成重大资产重组,但涉及发行股份方式购买资产,因此还需提交中国证监会上市公司并购重组审核委员会审核。

2.交易标的简介

本次交易之前,TCL集团持有华星光电75.67%的股权,为华星光电控股股东。由于TCL集团无控股股东及实际控制人,华星光电亦无实际控制人。本次交易完成后,控股股东仍为TCL集团。

华星光电主营液晶面板的研产销,主要产品为大尺寸电视面板和中小尺寸移动终端面板,应用于电视机制造和智能手机等电子通信领域,主要客户包括TCL、三星、创维、海信、康佳、长虹等知名企业。

华星光电是目前国内电视液晶面板厂商中市场占有率第二的企业,已经跻身为国际一流的液晶面板生产企业。2016年中国六大电视机品牌厂商面板采购总额中,华星光电占比为24%;全球液晶电视面板市场占有率为13%,排名全球第五位;32寸液晶面板出货量排名全球第二,55寸液晶面板出货量排名全球第三。

截至2017年3月31日,华星光电资产总额为808亿元、资产净额近390亿元;2016年实现净利润达23亿元,今年一季度盈利约10亿元。

3.对价支付安排及股份限售

本次交易全部以发行股份方式支付,交易对方股份限售情况见下表。

4.本次交易总评

在全球消费电子市场增长放缓,竞争日趋激烈的背景下,TCL集团近三年销售额长期徘徊在1000亿元左右,毛利空间不断收窄,净利润持续下降。通过此次交易,TCL集团将进一步加强上游产业链的布局,提高公司竞争力和盈利能力。

根据交易公告,经资产基础法评估,华星光电10.04%股权评估值近40.47亿元,增值率49.79%。各方协商确定的华星光电10.04%股权价格为40.34亿元,低于评估值约0.13亿元。

交易完成后,TCL集团整体盈利水平有所提高,下表反映此次交易完成后对公司的主要影响。

在股权关系上,华星光电最初由TCL集团与深超科技于2009年11月联合出资设立,双方各自出资比例为50%。截至本次交易前,TCL集团持有华星光电75.67%的股权;交易完成后,TCL集团的持股比例将增加至85.71%。

华星光电目前已成为TCL集团的业绩支柱,去年实现收入223亿元,同比增长超两成,占到上市公司总收入20%以上。有关数据显示,今年上半年中国显示面板厂商投产面积维持高增长,同时预计今年上半年,国内主力面板厂的综合营业利润率可达到12%,达到近5年来的最高水平。这反映了显示面板行业良好的前景,但华星光电仍可能面临行业供需格局以及市场竞争带来的挑战。

在交易公告中,TCL集团提到,2017年至2019年,包括华星光电以及其他企业共8条产品线将陆续投产,国内液晶面板产能将超过韩国成为全球第一。华星光电产能除了可通过TCL集团内部消化之外,大部分产品仍需要对外销售。随着主要在建及拟建面板项目建成投产,行业存在产能过剩风险,因此有降价的可能。

另外,近年来随着行业竞争的加剧,面板制造企业竞相扩大产能,原材料需求大幅增加,整体处于供不应求的状态。未来若上游原材料价格居高不下,华星光电的成本也会随之增加。

不过,在显示面板行业逐渐崛起的当下,此次交易反映出TCL集团对行业前景的看好,以及在产业链一体化上的深耕布局。通过此次收购,TCL集团将进一步加强对华星光电的管理与控制力,有利于提升公司经营效益。

此外,TCL集团还表示拟通过实施本次交易让华星光电主要管理人员及核心员工持有上市公司股份,这将有利于完善公司激励制度和人才吸引。