大望财讯/文

近日,上海贵酒被爆雷自2023年10月开始,大规模拖欠员工薪资以及供应商贷款;同时公司变相裁员,直至2024年1月,有部门缩减的比例超过了90%。

而上海贵酒近期可谓是正逢“多事之秋”。除了被爆裁员欠薪以外,还曾因海银财富爆雷而被牵连导致股价下跌,随后部分股份因合同纠纷而被冻结,昨日还迎来了上海证券交易所的问询函。

部分股权因合同纠纷被冻结

公开资料显示,上海贵酒股份有限公司曾用名为上海岩石企业发展股份有限公司,成立日期为1989年3月10日,注册资本为3.34亿,于1993年12月6日在上海证券交易所上市,公司董事长与法人代表皆为韩啸。

据凤凰网财经报道“2023年上半年,“贵酒集团”(包括中国贵酒和上海贵酒)员工还有近2万人,现在估计只剩下了1000人左右,上海贵酒的一个事业部原本有大约上千人,现在最多不超过100人。”

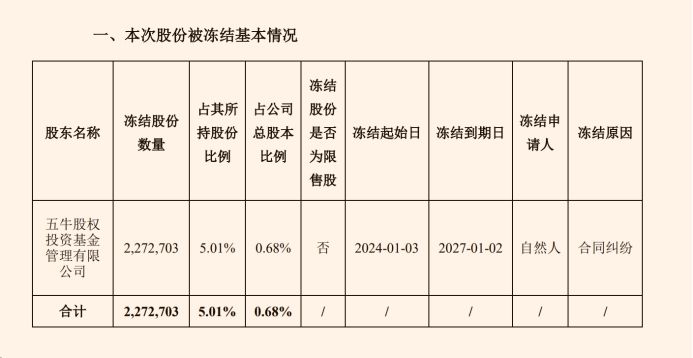

此外,近日上海贵酒的部分股权还被冻结。据2024年1月9日上海贵酒的公告显示:“控股股东的一致行动人部分股份被江西省南昌市西湖区人民法院司法冻结。”

据悉,控股股东上海贵酒的一致行动人五牛基金持有公司股份数量为 45,395,707 股,占公司总股本的 13.57%;五牛基金累计冻结股数为 2,272,703 股,占其直接持股数量的 5.01%,占公司总股本的 0.68%。

对此,上海贵酒表示:“本次五牛基金所持有的公司股份被裁定司法冻结,主要系其与自然人的合同纠纷所致,冻结事项不会对公司的正常生产经营产生影响。”

据了解,韩氏父子各有一家贵酒企业,儿子韩啸实控的上海贵酒,而父亲韩宏伟实控的中国贵酒,但他们在股权上没有直接关系。

公开资料显示,韩宏伟于2003年创立海银集团,随后又成立五牛基金、海银财富管理有限公司、豫商集团和银领资本,初步形成“海银系”版图。

虽然经过多年股权变更,韩宏伟实控的“海银系”与其子韩啸实控的“五牛系”严格上讲已实现资产割离,但由于二人的父子关系,外界仍未把上海贵酒与“海银系”分割来看。

证监会也曾在一次问询函中发出质疑:“实控人韩啸的父亲韩宏伟,控制的多家公司与上海贵酒均从事白酒销售业务,两者产品如何区分?上海贵酒与韩宏伟旗下公司是否具有独立性?”

对此,上海贵酒回复称:“双方产品品牌不同、经销渠道不同、生产加工实现分离。”

而正因外界未把韩氏父子的“五牛系”与“海银系”分割来看,在去年年底上海贵酒还曾因海银财富爆雷遭受了“无妄之灾”。

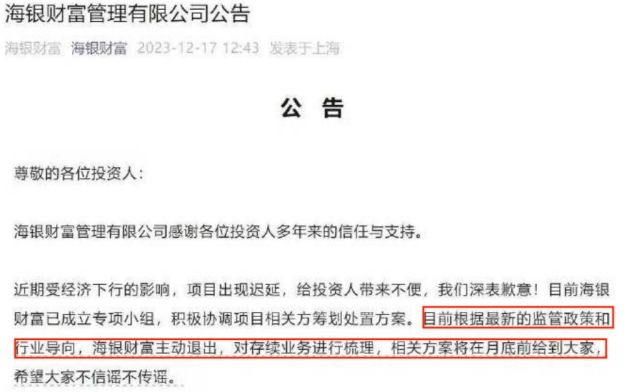

去年12月14日,海银财富的上市主体海银控股在纳斯达克公告称:“公司之前分销的某些资产支持产品出现了赎回问题。这些产品的资管无法与相关客户达成延期兑付的协议。虽然公司只是分销商,但可能受到不利影响。”

随后在12月17日,海银财富官微发布公告表示,近期受经济下行的影响,项目出现迟延,海银财富主动退出,对存续业务进行梳理,相关方案将在月底前给到大家。

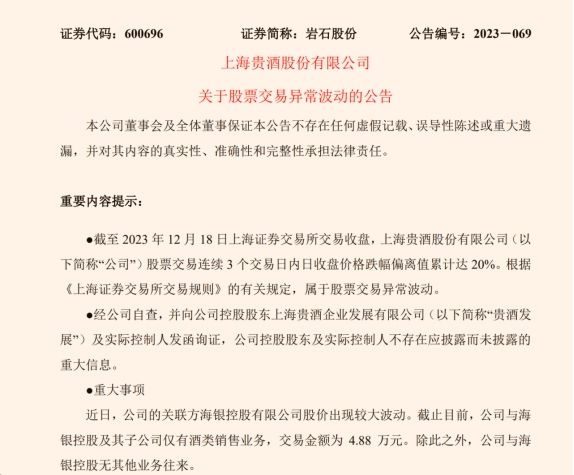

虽然上海贵酒在12月18日就及时发公告来撇清关系,但也“为时已晚”,岩石股份(上海贵酒)的股票已呈现下跌的状态,在12月14日、12月15日、12月18日连续3个交易日内日收盘价格跌幅偏离值累计达20%,甚至在12月14日以及12月18日惨遭跌停。

为了“挽救”局面,12月19日,岩石股份发布股份回购方案,拟回购股份的资金总额不低于6000万元(含)且不超过1亿元(含),回购价格不超过32.60元/股(含),回购期限为自公司董事会审议通过回购方案之日起12个月。

上海贵酒表示:“本次回购股份拟全部用于公司员工持股计划或股权激励,有利于公司建立长 效激励机制,巩固中高层管理人员、核心骨干人员等人才团队和公司人才核心竞 争力,增强公司营销人员工作的积极性、主动性和创造性,有利于公司渠道建 设、市场开拓,保障公司业务可持续、快速发展。”

但截至2024年1月30日收盘,岩石股份(上海贵酒)股价已降至14.28元/股,对比52周最高股价28.55元/股已然腰斩。

因营销费用过高导致增收不增利

据了解,上海贵酒是一款中高端精品酒,其旗下的君道·贵酿曾在2019年的比利时布鲁塞尔国际烈酒大奖赛上获得酱香型白酒的大金奖。而上海贵酒的爆雷能够让许多人感到不可思议也恰恰烘托出了上海贵酒在营销方面的投入以及成功。

数据显示,2020年至2022年,上海贵酒营业收入分别为7971.77万元、6.03亿元和10.91亿元,同比增长-27.05%、656.81%和80.90%。2023年其营收为13.54亿元,同比增长了72.05%,已超出2022年一整年的营收。

而上海贵酒营收的急速上升,与其近年来其对营销的投入以及接连不断的“品牌建设”活动息息相关。

财报显示,2022年上海贵酒的营收增长80.90%,但净利润却同比下降了39.86%。而造成增收减净利的原因是其销售费用同比增长了222.48%,影响了公司盈利水平。

据不完全统计,上海贵酒的营销费用大部分都“砸”到了广告费上。近年来,上海贵酒频频冠名《中国好声音》《大国品牌》《品牌责任》《二十不惑2》等综艺和影视剧。

而上海贵酒也曾公开表示,“目前公司总体规模还不是特别大,所以我们把自己定位于处在成长期的公司,需要持续加强品牌、渠道和市场的投入,这也是消费品企业从0到1需要经历的过程。”

2024年1月30日晚,上海贵酒发布2023年年度业绩预增公告。公告显示:“预计2023年度实现归属于上市公司股东的净利润为9,000万元至13,500万元,与上年同期相比,将增加5,275.60万元到 9,775.60万元,同比增加141.65%至262.47%。”

上海贵酒表示:“2023 年公司业绩增长的主要原因系2023年公司在产品提升、品牌运营、渠道拓展等方面加大投入,对酒类销售业务的增长起到了积极作用;以及收到的政府补助有所增加(2023年度公司非经常性损益预计对净利润影响金额约为 2,000 万元)。”

值得注意的是,在上海贵酒发布2023年年度业绩预增公告之后的不到2个小时,上海证券交易所对其发布了问询函。问询函包含关于业绩大幅增长的真实性和可持续性、关于公司及关联方流动性风险、关于同业竞争三大问题,并要求5 个交易日内回复。

业绩方面的内容为:“请公司补充披露(1)结合 2022 年经销商、团购商大幅变动,单家客户贡献收入较低的情况,说明 2023 年是否发生变化,公司相关收入确认是否具有商业实质,2023 年净利润大幅增长是否真实,当前的销售模式是否具有可持续性。

(2)结合行业情况、销售模式、费用构成、占营业收入比重等情况,量化分析销售费用大幅增长的原因和合理性,并结合相关活动、费用支出、确认的审批流程和内控制度,说明公司确保销售费用的真实性、合规性的具体措施;

(3)自查 并核实上述媒体报道情况是否属实,相关收入、返利、费用的会计核算是否合规。 请年审会计师进行核查,详细说明核查情况,并发表核查意见。”

公司及关联方流动性风险方面内容为:“自查并补充披露股票被冻结;控股股东及其关联方为公司提供借款余额以及为公司提供担保余额 1.966 亿元;海银财富分销的部分理财产品延期兑付;大规模拖欠员工工资及供应商货款、部分业务线裁员比例较高等问题。”

同业竞争方面内容为:“自查核实‘公司生产并销售的主要产品与中国贵酒的产品重叠,部分产品名称相似、包装相似。并且,中国贵酒通过改变产品包装的方式,将其中销量较好的产品置入上市公司产品系列,进而扩大上市公司业绩规模。’的报道是否属实。”