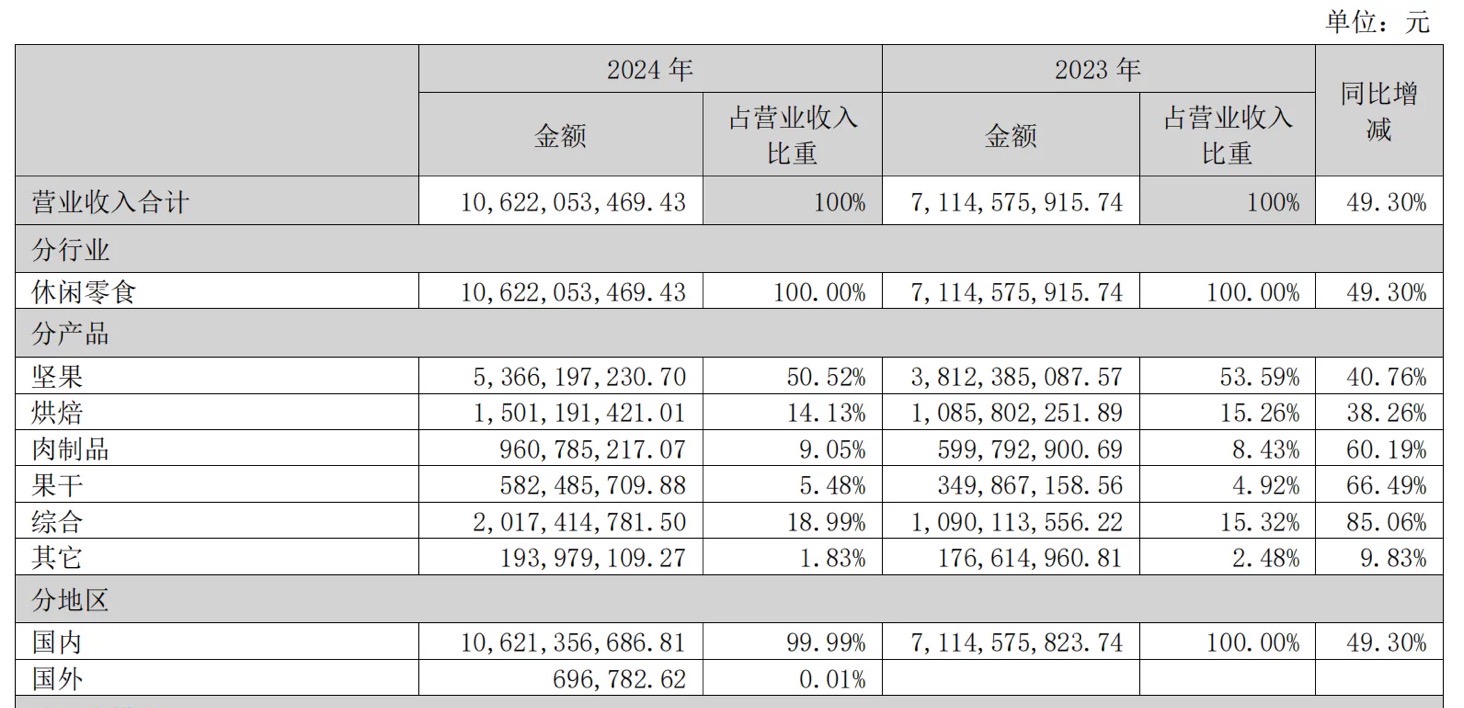

3月28日,零食品牌三只松鼠(300783.SZ)宣布拟发行H股赴港二次上市,这一消息引发了市场的广泛关注。与此同时,其2024年财报也正式公布,数据显示,三只松鼠去年实现营收106.22亿元,同比增长49.30%,净利润达到4.08亿元,同比增长85.51%,创下了上市以来的最高营收和最大利润增幅。

然而,尽管业绩显著回暖,三只松鼠在二级市场的表现却略显疲弱,其股价在宣布二次上市计划当天收盘股价报收26.98元/股,跌幅5.96%。

公司创始人章燎原在4月3日的业绩说明会上表示,二次上市将为公司下一阶段的战略深化提供资金和平台支撑,募得资金将主要用于深化全球供应链布局、拓展线上线下渠道、提升数字化与科技能力,以及进行战略投资并购等方面。

大望财讯发现,尽管三只松鼠早在2018年就开始进行海外市场布局,产品开始进入美国、马来西亚、泰国、新加坡等市场。但目前来看,其国际化进程仍处于起步阶段。财报数据显示,三只松鼠2024年海外收入仅69.68万元,占总营收的0.01%,这一数据与高调宣扬的全球化战略形成鲜明反差。

线下扩张受阻,营收依赖电商渠道

2012年,电商行业正蓬勃发展,章燎原凭借敏锐的市场嗅觉,决定在淘宝开设坚果店铺。2012年2月16日,章燎原带领5名团队成员在安徽芜湖创立了三只松鼠。2012年6月19日上线仅7天,三只松鼠就完成了1000单销售;8月25日,上线第65天,跃居天猫坚果类目销售第一。2013年双十一,三只松鼠单日销售额达到766万元,刷新了天猫食品行业单店日销售额的最高纪录。

2014年,公司明确了到2020年实现100亿的销售目标。2016年,三只松鼠在芜湖开设了首家线下直营店,正式进军线下市场。

2019年7月12日,三只松鼠在深交所挂牌上市,股票代码“300783”,被誉为“国民零食第一股”。上市当年,三只松鼠全年销售额突破百亿,成为国内率先且最快达到百亿规模的休闲零食企业。同年,章燎原提出“万店计划”,计划5年内开一万家线下门店。

然而,到2023年底,出于成本考量,三只松鼠决定关闭所有直营店。截至2024年上半年,三只松鼠仅有加盟店209家,五年目标达成度仅有2%,这意味着三只松鼠更加依赖线上渠道。财报显示,2023年上半年,三只松鼠第三方电商平台营业收入22.68亿元,仅占总营收的78.40%。2024年上半年,第三方电商平台营业收入40.90亿元,占比进一步上升至81%;

在门店经营模式方面,目前三只松鼠采用加盟和直营兼有的方式。在2025年4月3日的业绩说明会上,章燎原表示:公司门店业务布局以加盟为主,直营为辅。

2023年6月,三只松鼠入局量贩零食赛道,新推出量贩模式自有品牌“国民零食店”,截至2024年上半年其仅仅开设209家门店,营业收入1.75亿元;而同一时期,行业头部的万辰集团量贩零食业务却实现营收106.74亿元,全国门店更是达到6638家。

财报显示,截至2024年末,三只松鼠加盟店从2024年初的266家缩至37家,国民零食店(296家)贡献营收仅3.46亿元。量贩赛道,三只松鼠并购的零食量贩连锁店“爱零食”(1800家)被“鸣鸣很忙”(1.6万家店)、万辰集团(1.5万家店)碾压,体量差距悬殊。

此外,三只松鼠的海外销售主要依赖Lazada、亚马逊等电商平台,线下渠道几乎空白。事实上,不少休闲零食品牌已在海外建立本地化网络,如洽洽瓜子早在2008年就正式在海外市场布局,在越南设立了第一个海外办事处,并在2019年投资5亿元在泰国建设葵花籽全产业链基地;2024年,徐福记首家海外糖果品牌馆已落户新加坡。今年2月底,盐津铺子发布公告称拟投资2.2亿元在泰国设立全资子公司并建设生产基地。

中国食品产业分析师朱丹蓬表示,海外建厂成为解决供应链管理难题的重要途径。通过本土化生产,企业可以降低物流成本,提高生产效率,并更灵活地应对市场变化。不过,供应链的打造是一个复杂而长期的过程,需要企业持续性的投入,这对企业提出了新的考验。

“高端性价比”战略下国内基本盘承压

尽管三只松鼠2024年营收重回百亿,净利润达4.08亿元,但其“高端性价比”的策略是以牺牲毛利率为代价的。如500g夏威夷果从30元砍到22.9元,综合品类毛利率从2022年的33.06%降至28.97%。

数据显示,2019-2024年三只松鼠累计广告及推广费用近60亿元,仅2023-2024年便投入超20亿元,抖音渠道占比提升至21.88亿元。2024年上半年销售费用同比激增79.37%,达8.94亿元。

同时,三只松鼠子品牌小鹿蓝蓝(7.94亿元)营收占比不足8%,新孵化的饮料、酒类业务尚未形成规模。

对此,艾媒咨询首席分析师张毅认为,就多品牌战略而言,其影响具有双重性。可以满足多元化消费需求以扩大细分市场份额,同时有利于组建专业化团队应对差异化需求。但是,品牌矩阵的广度与深度需严格匹配企业财力、物力、人力资源配置,特别是研发体系、营销能力和渠道建设的协同支撑。这就要求企业采取“量力而行、精准落地”的实施策略。

业绩反弹仍遭股东减持

2019年上市后,三只松鼠2020年至2023年的营业收入便连续下滑,归母净利润亦起伏不定。直至2024年前三季度,公司业绩才开始反弹,当期实现营业收入71.69亿元,同比增长56.46%;实现归母净利润3.4亿元,同比增长101.15%。

尽管如此,三只松鼠仍有两大资本股东在2024年年底退出持股5%以上重要股东之列。2020年7月1.86亿首发原股东限售股份解禁后,三只松鼠早期第二、三大投资方——IDG资本和今日资本持续减持,累计套现超41亿元,持股比例从41.56%降至不足5%。

2024年7月中旬,今日资本通过LT GROWTH INVESTMENT IX减持16.73%至4.9999%,套现超13亿元。同年10月,据三只松鼠发布公告,股东NICE GROWTH LIMITED减持2400股,减持后持股降至2004万股,持股比例降至5%以下。

受此消息影响,三只松鼠股价从7月13日开始一路向下,当天三只松鼠报收79.77元/股,7月31日收盘价为67元/股,半个月时间下跌超16%。

三只松鼠的海外布局虽已起步,但目前仍面临诸多挑战,包括本土化产能不足、供应链管理复杂等问题。

三只松鼠年报在披露“采购模式及采购内容”时称,对于零食类产品,公司与行业头部企业开展合作,制定严格的产品质量标准确保产品符合公司的各项要求。2024年,三只松鼠的OEM(代工生产)产品(含税)采购金额为44.82亿元,占其主要采购内容金额的比例超50%。

对于坚果类产品,三只松鼠自建制造工厂,向上游直接采购夏威夷果、碧根果等产品原料,通过自有工厂进行生产加工、质量检测。但对于部分自有工厂尚未覆盖的坚果品类,叠加淡旺季需求影响,三只松鼠安排合作供应商收购产品原料并按其要求进行生产加工,最后交由其进行质量检测、产品筛选及分装。

未来,三只松鼠是否能在资本市场中重获青睐,还需进一步关注。