日前,洋河股份披露了2024年年报,报告期内,实现营业收入 288.76 亿元,同比下降 12.83%;归属于上市公司股东的净利润66.73 亿元,同比下降 33.37%。

图:洋河股份财报

洋河股份自2009年上市以来,此前仅有3个年份营收净利同时下降,而2024年净利润同比跌幅 33.37%,为上市以来最差。而且,归属于上市公司股东的净利润66.73亿元,仅相当于2017年水平,也就是说,洋河股份净利一夜跌回了7年前。深度调整,静待反转。

进入2025年第一季度,洋河股份实现营业收入110.66亿元,同比下滑31.92%;归属于上市公司股东的净利润36.37亿元,同比下滑39.93%。

深度调整的原因来自于两个层面,一是需求放缓,二是之前社会库存巨大,导致经销商回款意愿很低。

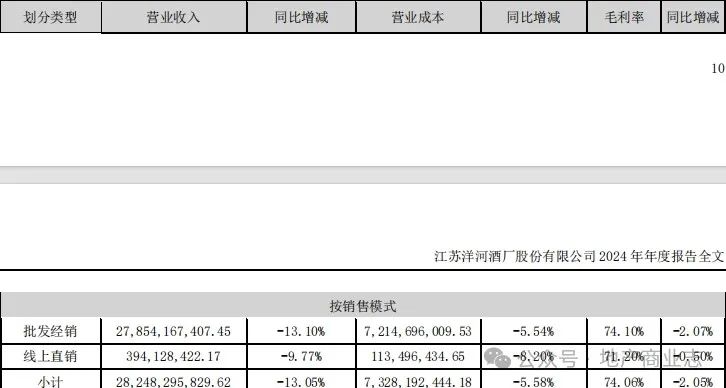

按销售模式来看,2024年,批发经销和线上直销实现营业收入278.54亿和3.94亿元,分别细化13.1%和9.77%。

图:洋河股份财报

由于渠道库存较高,经销商打款动力不足,导致洋河股份批发经销收入下滑,渠道梳理和优化调整的效果还有待观察;线上直销收入占比过低,电商团队需要加把劲。

按产品类别来看,2024年,中高档酒、普通酒分别实现营业收入243.17亿和39.31亿元,同比下滑14.79%和0.49%。

图:洋河股份财报

洋河股份的品牌宣传虽未老化,但活化不够。缺乏创新和更新而显得老化,难以与现代消费者的审美和价值观产生共鸣。

在穿越行业周期中,作为首个获得“中国酒业协会”授权,并由第三方认证的高端年份酒“手工班”,应成为洋河产品高端化的新起点,重构消费者价值认知,并将对品质认知传导至全系产品。战略客户部的建立也应发挥更大的作用。

(本点评来自中国中小企业协会副会长、明久品类(上海)酒业发展中心主任么久明)