“每个月都不知道钱花去了哪里?”

“这个月的生活费还没打过来,就已经花掉一部分了,看来又要靠花呗续命了。”

“你花呗还了吗?”

“可以从借呗里借钱出来去还花呗吗?”

这是当代年轻人经常会碰到的问题,花呗在满足我们日益膨胀的欲望时确实扮演着一个十足重要的预支角色,不过这笔痛快的消费最后还是要自己埋单。

几天前当我们所有人都在办公室讨论着双十一买了些什么,信用卡都刷爆了,这个月只能靠花呗续命,突然有一位朋友缓缓说道:我没用过花呗,你们信吗?

当时大家那个震惊啊,连忙问他那你平时都用什么?他淡淡的说道:现金。没有超额消费,没有分期业务,没有碰任何小额贷,没有花呗借呗白条,甚至也没有任何信用卡业务,作为一名活跃在互联网时代的年轻人,这位朋友着实给我们上了一课。

“那万一遇到喜欢的东西但钱不够的时候怎么办?”

“没钱就忍着。”

确实,提前消费已经成了大部分年轻人的习惯,当你碍于这个月资金拮据,有喜欢的东西犹豫不决时,花呗满足了你的愿望;当你每个月月初为了还花呗,过着省吃俭用的日子时,这是花呗干的「漂亮事」;当你每天提心吊胆,一边想着如何提高「借贷额度」,一边数落着花呗的不好时,花呗不知不觉间就占据了你的生活。

没有了现金给人的直观感受,手机打开扫一扫,几千上万块钱就这么轻而易举的花出去。

如今能够引起我们兴趣的不是眼前这个商品有多贵,而是它有没有十二期或二十四期免息,一开始大家开通花呗的理由很简单,可能是一笔小小的开支,几十块钱的外卖等等,但随着时间越来越久,购物车里的东西越来越多,你会现在花呗额度早就从一千两千变成了一万两万,而且不断在涨,双十一期间甚至一度涨到十几万。

拆东墙补西墙成为唯一的解决路径,原本还能每个月存点钱的状态早就变成了入不敷出,最后反应过来,终于想着要在这片浑水里竭力挣扎着爬上岸,结果依然是艰难。整个社会就像一个巨大的推动器,不断鼓励和刺激着现在的年轻人借钱消费。

以花呗为例,前不久刚被撤掉的那些广告,无一不在鼓励人们提前消费,大胆消费,甚至有网友吐槽:靠花呗就能上完大学的我还挣什么钱啊?

花呗的这系列广告主要描绘的是借助花呗完成消费行为的消费者们,其中一则广告是一名建筑业从业者在囊中羞涩时,用花呗借钱给女儿过了生日,而其他场景中的消费者无不是利用花呗借贷进行了超前消费。不少网友认为,将普通劳动者心酸经历作为营销素材是赤裸裸的滥用亲情营销,背后传递的价值观,让人无法认同。

任何东西都是一把双刃剑

从广告字面上看,这里每一个都是我们所期待的生活场景,也是我们向往的生活,但却忽略了一个事实就是,这些借出来的钱谁来还?让居无定所的年轻情侣用花呗在四个城市之间漂泊、让大学毕业生用花呗环球旅行、让大家用花呗请客吃饭、让没钱消费的年轻人用花呗关爱自己,以及为什么只有用花呗花明年的钱才叫过年?

相同的广告和理念也出现在京东白条身上,一则《致所有憋尿的年轻人》横空出世,这是一则专门针对年轻人,尤其是那些毕业没多久的年轻人:

毕业3年初吻还在,可以忍,护照办了3年却没盖一个章,不能忍。说分手就分手,可以忍,分手时还要AA,不能忍。一周相亲四次,可以忍,四次都穿同一件衣服,不能忍。房价8个月翻一番,可以忍,发际线高了一点点,不能忍。忍得了挤 4 万公里的地铁,但忍不了耳机线总挂在陌生人拉链上。忍得了异地恋,但忍不了为了省流量不敢视频的日子……生活不是忍出来的。京东白条愿所有忍耐前行的年轻人不再错过自己。

说实话,当时看到这个广告的时候真的句句戳中我的内心,但想着如此放肆的生活背后是看不到尽头的还款日,立刻清醒了一半。如果白条不用还的话我给这个文案满分。但鸡贼的资本主义怎么会让你意识到这一点?他们的世界里从上学到毕业,从打工到养家,就是要过自己想要的生活,却丝毫不提还款的辛苦和消费适度。

之前有公司做过一项调研,结果显示,使用过「蚂蚁花呗」的在校大学生占比达 74.46%,比未使用过的学生数高出近三倍。在消费观念基本为「量入为出、适度消费」的中国,蚂蚁花呗却在大学生群体中的普及率和使用率极高。

中国近 1.7 亿 90 后中,有超过 4500 万开通了花呗,平均每 4 个 90 后就有 1 个人在用花呗进行信用消费;近 40% 的 90 后把花呗设为支付宝首选的支付方式,比 1985 年前出生的人高出 12 个百分点,有人形容:月入5000元的年轻人,似乎比那些月入2 万的更敢花。而我国35岁以下的年轻人,考虑过养老问题的仅占44%。

在购买手机时,76% 的年轻用户会选择分期付款,但现实中很少有人懂得用专业的金融知识去详细计算真实的成本,这恰恰是这些大公司的“秘密”。

女大学生裸条借贷、高昂利息导致部分人无力偿还,致使其跳楼自杀的新闻比比皆是,而贷款中介为谋取暴利,欺骗亲人朋友、暴力催收的现象也越来越多。不得不说,这些金融分期业务的出现大大便利了消费者,但也出现了恶意消费行为。

花呗已经意识到了这点,蚂蚁集团 CEO 胡晓明曾就“无收入年轻人使用花呗超前消费导致背上债务“的问题给出了回应,他说:

做金融必须把恰当的产品给到恰当的人,对大学生,基本上不提供高额度的服务,花呗就是一个简单的临时性的金融工具,而目前花呗的系统算法已经能够完美地判断出适合的人群和恰当的额度。

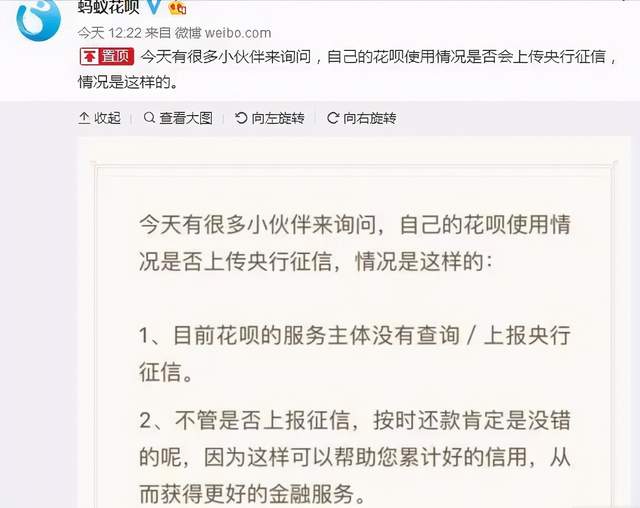

另一方面,有关“花呗”“白条”“借呗”等是否进入央行征信报告的话题,也开始受到大家重视。一些用户认为,如果不纳入征信,90后使用花呗的积极性会更高,目前蚂蚁金服方面并未官方表明消费者花呗使用逾期后是否会上报征信系统。但花呗正在接入征信系统,未来个人消费若产生逾期,上报征信系统将成为其最终选择。

还需注意的是,同属阿里旗下的“借呗”与花呗并不相同,借呗属于阿里小贷的贷款产品,用户的借还款使用行为都会上传至央行的个人征信报告,前不久因为业务需要我查过一次个人征信,上面花呗暂时还看不到,白条也没有,但借呗和微粒贷的放款还款记录都被一一记录在册。因此未来对征信有一定要求的朋友酌情考虑吧。

今年受疫情影响,很多人以前觉得分期消费没什么,现在挣不到钱了却还得还钱的日子变得特别难受,一位朋友表示:之前用白条换了手机电脑,本来一个月几百还可以接受,但没想到一个疫情弄的,只能从借呗里借出来点,先息后本慢慢还。

还有一位朋友表示:早就不想用花呗了,但一时间手里也没有这么多现金,就从借呗里借了点钱把花呗还完了找到客服关闭。但没想到,一个双十一还是没忍住用了花呗的额度,得,等于之前做的工作白做,现在借呗花呗白条三个平台都得还钱。

有时候总觉得自己还钱换到头了,可每次工资到手都交给了各个平台,但这个月还得吃饭、消费,遇上个人情世故,逢年过节,再给父母买买礼物,基本上又是负债累累。数据显示,90后负债平均已达月收入的18.5倍,如果按平均工资6917元计算,平均负债已高达12.79万元。相当于你一年不吃不喝,工资存下来,还不够还。

这还只是消费贷的冰山一角,那些看不到的小额贷们还在监管之外把触手伸向刚毕业的大学生。

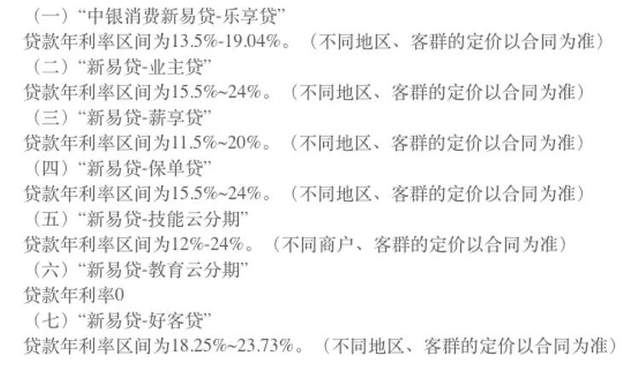

10月22日,头部消费金融公司招联消费金融因侵害消费者权益遭到通报。银保监会消费者权益保护局通报称,招联消费金融公司在相关宣传页面、营销话术中,未明确说明展示利率为日利率、月利率还是年利率,“超低利率”“0门槛申请”“全民都可借”“随借随还”“想还款可以提前还款”等宣传内容与实际不符,存在误导现象。

图片:中银消费金融官网

其中,有近八成的平台在官网或App宣传页面对于利率有所披露,但几乎展示的都是最低日利率。

另一边,互联网大佬没有谁不想做金融,比如对标花呗的美团月付,小贷业务,仅是美团金融业务的一个版块。2015 年,王兴就提出 ” 打造一个千亿资产规模的金融事业 “,百度有“有钱花”,如今抖音版花呗也来了,推出名为放心花的产品。

目前,该产品正处于内测阶段,并非每位用户都可以体验,只有少数用户拥有体验资格。根据用户的实际使用情况来看,抖音将放心花产品的入口内置在个人钱包中,这也更符合其金融产品的属性,在个人钱包中还有抖音的“放心借”。

放心花是由每月花升级而来,在申请放心花额度时,系统会综合用户的经济收入等进行评估,通过审核后发放额度。虽然现在是内测期,但部分用户已开始申请放心花,最高为1万元,且这个额度无法提现,主要的用途是在抖音内购买DOU+时使用,此外,用户使用放心花的额度消费时,当月所借用的资金需要在下一个月的1日还清。

除了上线放心花叫板花呗外,抖音App中同样有放心借与借呗对标,这两款产品已经分别成为了抖音的花呗和借呗,放心借最高借款额度为20万。

就连新浪、搜狐等传统门户网站,也对消费金融觊觎已久。新浪曾推出“微博借钱”、“大王贷款”、“轻松借”等现金贷平台,并通过小象优品推出分期消费产品;搜狐旗下的搜狗也有“搜狗借钱”。

现在,凡是与互联网,电商相关的平几乎都已经上线了分期消费功能,金融业务已成为互联网公司的标配。

但目前来看,不论是美团月付还是字节的放心花,在距离成为下一个花呗这件事上,仍有很长路的要走。

毕竟,花呗已经可以支持多场景购物使用,除了淘宝、天猫等阿里系电商平台是花呗的主要应用场景,时至今日更是接入了40多家外部消费平台,囊括了大部分电商购物平台、本地生活服务类网站以及主流3C类官方商城等。盈利能力上,2020年上半年,蚂蚁集团收入725.28 亿元,净利润219.23亿元,远高于字节跳动。

但出来混总是要还的,当越来越多的消费人群开始习惯把信用消费当成日常消费的首选支付方式的时候,这类群体经济实力本身不强,更易受到鼓动的年轻人,往往为满足一时的虚荣和消费快感,背负巨额的债务,最终酿成种种悲剧。

“终于靠着奖金把花呗额度往下调了调,看到越来越小的数字心里的焦虑感也少一些。”朋友感叹着。

其实对于没有控制力的我们来说,即使没有花呗,也会有信用卡等其他平台来满足自己超前消费的欲望。最有效的方法还得是控制欲望,理性消费。消费任何东西之前,正确的逻辑应该是,先提高自己的收入再提高消费,而不是先提高自己的消费再想办法提高收入,要明白,只有真真正正落到自己口袋里的才是属于自己的。

如果有一天你真的考虑要超前消费某高客单价产品,忍不住要剁手时,你或许需要问自己几个问题:

你是否真的需要这个产品?有这个产品,你的生活会因此得到什么改变?没有它,你的生活会损失些什么?你是否有能力保证在不因此降低生活质量?

想起《断头皇后》里那句:那时她还年轻,不知道上帝给予的馈赠,早就暗地里标好了价格。