继2019年4月和10月2次递书失败后,2020年7月27日,纽曼思健康食品有限公司再一次向港股递交上市申请。

纽曼思主要在中国从事保健食品及健康食品营销、销售及分销,并以自家品牌「纽曼思」及「纽曼斯」(英文名成为「Nemans」或「Numans」),销售其产品可分为五大类即DHA、益生菌、维生素、多维营养素和藻钙。

随着国人保健意识的增强,恰逢近期二级市场保健品概念炒得火热,作为国内母婴DHA(藻油)行业的先驱,再度冲击港股的纽曼思能否得偿所愿?

母婴营养品市场的红海

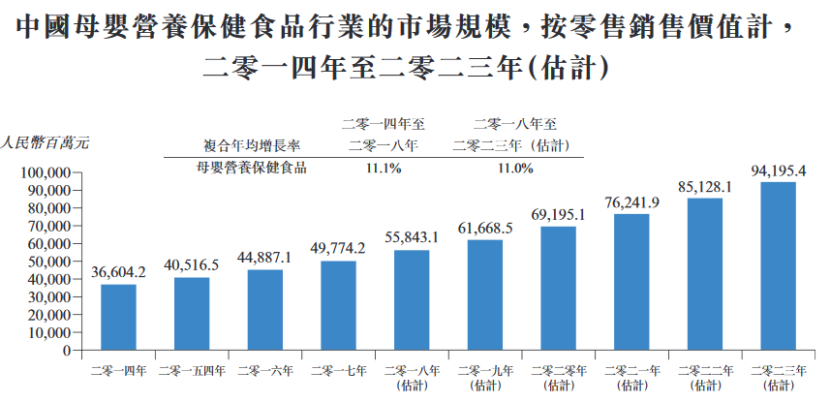

弗若斯特沙利文报告显示,母婴营养保健食品行业的市场规模由2014年的366.04亿元增加至2019年的618.74亿元,复合年均增长率约为11.1%。预测市场将继续增长,并就零售销售价值而言,于2023年底达到约人民币939.63亿元,复合年均增长率约为11.0%。

DHA可分类为DHA(鱼油)及DHA(藻油)。根据专业的调查显示,DHA(藻油)较为适合孕妇及幼童,DHA(鱼油)则较为适合老年人。在2014年至2019年期间,按零售额计算,母婴DHA(藻油)在中国所有母婴膳食补充品中增长速度最快,复合年增长率为15.6%。

根据此次纽曼思公布的招股书显示,2019年,中国国内品牌进口DHA(藻油)原料制成的母婴DHA(藻类)产品的市场规模约为人民币16亿元。截止2019年12月31日,纽曼思的零售销售额排名第一,约占市场份额的17.3%。

此次再度冲击港股,“来势汹汹”的纽曼思信心满满,那么港股是否会迎来“母婴营养品第一股”?

港股有望迎来“母婴营养品第一股”

招股书显示,2016—2019年及2019年上半年和2020年上半年,公司收益分别为9639.1万元、1.07亿元、1.27亿元、1.77亿元、6746万元及1.12亿元;期内溢利分别为1477万元、1758万元、3555万元、4801万元、1487万元及4003万元。从2016年至今的业绩来看,纽曼思保持了一定的成长性。

根据公司披露的2016年至2019年底四个财政年度及2020年上半年数据显示,纽曼思的DHA产品收入占比比重分别为71.7%、74.5%、72.0%、78.1%及86.7%。DHA产品是其收入的主要来源,但纽曼思并不具备生产能力,因为它并没有自己的生产基地,旗下的DHA、益生菌等产品完全是向供应商采购的成品,相关成品的原材料来自美国和丹麦。

纽曼思将销售渠道分为地区分销、网上销售、其他零售商和其他四种类型,其中地区分销和网上销售为两个重要的渠道。此次公示的招股书显示,2016年至2020年上半年,其地区分销收入占比分别为64.4%、62.9%、61.8%、48.96%及31.4%,而网上销售收入占比则为27.2%、32.5%、35%、49.5%及67.8%,网上销售占比逐年攀升,在今年上半年网上销售占比首次超过地区分销,销售收入同比增长达154%,而地区分销收入下滑2.5%。

2020年上半年网上销售和地区分销毛利率分别为73.7%和59.6%,网上销售毛利率明显超过地区分销,加上网上销售收入占比提升,因此今年上半年的净利润同比增长169%,远远超过收入增长。

进军羊奶市场

此次招股书显示,公司此次募集资金将用于寻求对澳洲或新西兰羊奶产品公司进行策略性收购的机会。纽曼思董事认为相较于国内制造的羊奶产品,国外进口羊奶产品利润更高,因此外国羊奶产品将成为公司下一个主要增长驱动。

策略性收购后,纽曼思打算从第三方供应商采购羊奶产品或与第三方制造商合作生产羊奶产品。届时,羊奶产品将以原有海外品牌连同现有的纽曼思品牌保健品一起销售,面向不同年龄及性别人士。

不过目前中国的羊奶市场,佳贝艾特一家独大,羊奶赛道此刻大咖云集,纽曼思此时进入并不具备得天独厚的条件。再者纽曼思的综合实力不是很强,抗风险能力不是很高,想要通过IPO募集资金来寻求收购羊奶企业,外界对此都不太看好。就目前的形式来看,纽曼思接下来要多元化发展,想要在母婴行业中分得一杯羹,恐怖不太顺利。

保健品作为一个利润率极高的行业,同时也面临着较多的政策风险,在此之上,纽曼思或要面对来自贸易、供应商等多重风险。三顾港交所的纽曼思能否如愿还很难说。