2018年双十一,2135亿GMV。

马爸爸笑了↓

参与完成千亿大项目的你,现在是充满坐等收货的喜悦,还是面对巨额账单力不从心?是正在退货路上与商家斗智斗勇,还是在网上吐槽现在人心太浮躁?双十一结束了,从这场盛大的狂欢中,我们到底看到了什么?

一、消费万岁导致消费金融万岁

在很多时候,如果要评价一件事物本身,通常并不是直接去说明这件事物的好坏,而是通过选取一个相关参照物,看到它在社会中的影响。对于双十一,它本身是个一年一度的购物狂欢节日,一个节日哪里存在对错?但这个节日作用在消费者或行业等对象,便有了说法。

如果它作用的对象是普通消费者,设想在一个大众化的情境:

双十一刚过,肾上腺素彪满了一整天的小花怅然若失,她突然发现自己变成了曾经理解不了的人。记得2012年吃穿用度紧凑,自己屯了好几大箱子纸,那时候清楚地知道自己需要什么,不用担心消费透支。而如今待收货的80%是奢侈品,花呗分期遥遥无期,小花不知道,购买它们的意义在哪,更加失落的原因可能仅仅是为了获得一份参与感。

在这个场景中,双十一是面镜子,A面是迷失在消费时代的人群,B面则是消费金融的行业现实。

鲍德里亚在《消费社会》中说,消费的“个性化”,使个人患上了消费“强迫症”,只有将自己的一切都置于消费之中,人们才能获得安宁感与实在感。在消费升级的背景下,这种情绪被双十一这种巨额投入、狂热的消费主义氛围烘托到极致,消费者从“买必需品”逐渐放宽到买“一直想买的”,再放纵到“买了或许用得上”,以至于“反正就得买”。不管后续如何,总之消费万岁。

而在消费者喊出“消费万岁”时,消费金融万岁。今年双十一,消费金融公司除了继续使用提额度、降(免)利息、送大礼这传统的三板斧之外,也在全渠道挖掘社交遇场景的融合。

数据显示截止2018年7月末,个人贷款余额44.76万亿元,占比34.40%。其中不少消费金融机构的注册用户数都在今年实现数倍增长,达到千万级别,超过5000万的也比比皆是。

在消费主义的刺激下,借款人的边界不断拓宽,消费金融平台借势进行强运营、强营销,从上往下渗透到最基层人群。由于消费金融机构的发展与股东实力资源、战略模式、客群资源渠道等方面有关,因此消费金融行业也正在持续进行分化:头部消费金融公司凭借丰富的资金来源、强大的获客能力以及良好的风控水平在行业内具备明显优势,大量底层小贷公司、P2P平台则被扼住咽喉,身陷水深火热之中.

二、消费金融的暗斗

近日,国家金融与发展实验室发布了《中国普惠金融创新报告(2018)》,披露了多家消费金融公司数据:19家有数据显示的消费金融公司中,5家公司2017年亏损,不过行业龙头企业却赚得盆满钵满。

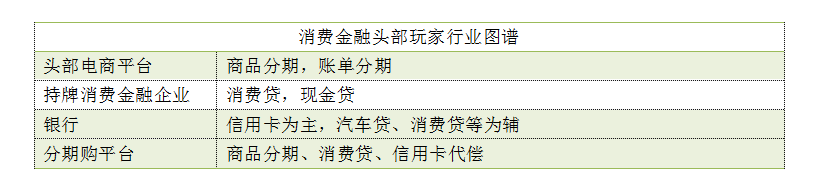

根据目前市场份额,消费金融场内玩家大致分为四股势力:头部电商平台,持牌消费金融企业,银行和新兴互联网分期购平台。它们的商业模式如下图:

在双十一这个节点,它们分别玩出了不同的花样。

首先,淘宝京东苏宁等平台作为双十一的主战场,可以依靠自有的强大场景和数据,推广其消费金融产品,以提额、联合放款,或者开放平台等手段将服务范围变大,增加业务收入。例如阿里巴巴网商银行双十一放贷343万商家,放出2020亿元的资金支持。有趣的是,网商银行今年双11的最小金额贷款只有1元钱,来自贵州的一位农户,用于出售农家自种的红豆、薏米。可以看到,蚂蚁金服正在利用无差别的贷款门槛去下沉到真正的那些底层用户,去抓住它们的心。

而一直以来以科技定位的百度自从成立度小满事业部入局金融后,旗下消费金融平台有钱花在11月下旬便计划推出品牌活动“Money盛典”,包括12期免息、开红包100%得免息优惠、大礼包等活动,缓解“双11”消费高峰之后的资金压力。

数据显示蚂蚁金服系的网商银行、腾讯系的微众银行以及苏宁金融等,公布或公开认可的不良率水平均在1%以下,可以看到显然巨头们在资金实力或者平台渠道方面仍然占据着消费金融的第一梯队。

其次对于持牌消费金融企业,相较于电商平台,它们没有实在的消费场景作为根基,只能从与各个平台合作,将场景延伸到电商,同时发展一些虚拟信用卡分业务。据悉超过22家消费金融公司在旺季来临之前进行了增资,以应对年底这种商品消费规模爆发的需求。

在银行方面,其主打消费金融的是信用卡产品。但不同于以前,如果说以前大家在线下购物或吃饭喜欢刷卡,现在这些行为则转变成了扫码支付。当下用户更依赖与花呗、微粒贷、京东白条等产品或服务,这些产品挤压了银行传统的消费场景。于是银联牵头推出云闪付App,试图与支付宝和微信支付形成‘三足鼎立’局面,但目前来看收效不太明显。

有新闻报道在2018年“双十一”中,广发银行特意推出“电商贷”产品,为电商客户解决资金流问题。据悉“‘电商贷’支持随借随还,电商可以通过网银实现自助提款、自助还款,大大节省融资成本。”可见在消费贷这方面,银行非常想拿下一城。

最后对于分期购平台,记得在8月份的时候,暑期经济大潮带动了消费热,除了旅游市场火爆之外,电子产品销售随之攀升。数据显示在这场消费热中,一个鲜明的特点是年轻消费者偏爱使用分期支付,对消费金融服务的认可度逐渐提升。

在分期购领域,以分期乐为代表的在慢慢构建出自己的产业链的分期消费平台。分期乐最早从分期购买手机切入,而后逐步拓展到整个3C数码、运动户外、洗护美妆、教育培训、吃喝玩乐等多个消费场景。在这场消费金融的战争中,分期平台充当着一个红蓝buff加成的角色,通过更灵活的分期手段去增加产品销售量,提升商家的业绩。

以手机行业为例,从数据上看,今年以来智能手机市场进入了高速发展后的调整期。而借助分期销售渠道拓展用户和市场,一定程度上帮助手机品牌缓解了销量下滑态势。中国信通院统计显示,今年9月,国内手机市场出货量同比下降11.7%,连续第四个月下跌;然而,乐信(NASDQA:LX)旗下分期购物商城分期乐9月份的手机销量同比增长近10%,环比大幅增长48%,iPhone销量更是同比增长3%,环比增长169%。

如此看来,在消费金融的蓝海中,处在头部几大平台都各有优势,如今的双十一已然成了一种战斗仪式,每一次的开场不仅仅是消费者的狂欢,更是商家背后各大平台流量和系统的博弈。

三、理想消费

理想消费并非理性消费,而是消费环境下的理想状态。

从消费金融的行业发展可以看到,现在的企业拥有强大的技术能力和数据营销能力,而各种创新产品层出不穷,无时无刻不在吸引着消费者点开手机的支付页面,“双十一”仅仅是阿里就已经拥有2135亿GMV的电商销售数据,这从侧面表明我国消费潜力仍然巨大。

有人打过比方:“消费力就像冰山,浮出水面的部分是今天能看到的消费者,而在冰山下面,是有着消费意愿,但存在时间、空间、物流、服务等各方面的顾虑而没有进行消费的人群。”正是因为有消费基础性作用的持续发挥,市场经济才有足够的深度和广度吸收外部冲击,这是好事。

不过,恰恰是分期购和现金贷等平台的崛起,也反应出一个事实:人们喜欢超前消费。但超前消费并不是理想消费的状态。

在微信小程序版斗地主中,玩家欢乐豆用完了,可以看到趣头条的广告:阅读可以赚钱,你可以借十万,他可以借20万,你们这些辣鸡,我能借五十万。

什么时候,阅读赚钱已经成为一件天经地义的事?而借款额度成为了一件值得炫耀的事?